Finance islamique. En mars dernier, la BFCOI, filiale de la Société générale, lançait les premiers placements conformes aux exigences de la finance islamique. Presque trois mois après, un premier bilan a été réalisé lors d’une conférence de presse qui s’est tenue lundi 16 juin à Saint-Denis de la Réunion. Al-Kanz a pu lire le dossier de presse diffusé à cette occasion. Extrait.

On notera la dernière phrase : la Société générale relève publiquement et officiellement l’intérêt suscité par cette initiative en France métropolitaine. Tout est dit.

La BFC confirme officiellement le succès de ce premier Appel Public à l’Epargne en finance islamique lancé en France avec 15,7 millions d’euros collectés en quelques semaines sur le produit « Shariah Liquidité ».

La quotité transactionnelle fixée à 10 000 euros a essentiellement séduit des entreprises, des associations et des particuliers qui ont pu participer à cette opération sur comptes titres et également sur le « premier contrat d’assurance vie 100 % Shariah compatible ».

Dans le même temps, nous avons dû renoncer aux demandes d’investissement sur le « Baraka Titre » : la durée du support fixée à 8 ans s’est révélée trop longue aux yeux des investisseurs dans un marché financier jugé incertain.

Il est à noter en terme de perspectives que le support de trésorerie « Shariah compatible » en euros a également reçu des marques d’intérêt à l’île Maurice, à Madagascar, et en France métropolitaine.

Saint Denis le 16 juin 2008

Même si l’île de la Réunion compte quelques musulmans aisés (dans l’édition de ce jour le Quotidien de la Réunion avance les chiffres d’un bas de laine global d’au moins 100 millions d’euros pour une population musulmane sur l’île de 55 000 âmes), 10 000 euros constitue une coquette somme que tout le monde ne peut réunir aisément. Consciente de cette réalité, la BFCOI travaille à un abaissement de ce seuil pour que d’ici la fin de l’année le fonds soit accessible aux particuliers.

Rappelons que tout cela a été élaboré en étroite collaboration avec la cellule de fiqh de l’île de la Réunion qui veille scrupuleusement à la licéité des produits proposés (CFCI).

Salam alikoum,

Je remarque que Al-Kanz parle beaucoup de la Société Générale en terme de « finance islamique », mais ça fait quand même peur qu’être client de cette banque, faut pas oublier ce qui s’est passé, il y a quelques mois, on présume Jérôme Kerviel et d’autre accusé d’avoir détourné des milliards d’euros, jugé puis ensuite relâché à la justice française, même si cette banque présente des « placements conformes aux exigences de la finance islamique », faut s’en méfier en cas de détournement.

Maintenant, les actionnaires de la Société Générale, doivent payer un pourcentage d’intérêt à la banque, vu la perte financière cause du détournement, ça explique cette filiale avec la BFCOI, car l’objectif est de remonter la concurrence face à la BNP (Banque National Paris-Bas), moi je ne vise surtout les banques qui sont installés en France Métropolitaine et non pas les banques qui sont installés à l’étranger, car ils n’ont pas de problème, en Martinique, en Algérie, au Maroc, en Guyane, a Madagascar, etc…

Par contre, si la BNP propose la finance islamique ou d’une filiale avec la banque concerné en France Métropolitaine particulièrement (parce qu’il n’en existe pas encore !), j’irai sans problème m’y inscrire, il existe déjà en Mauritanie la « Best Islamic Finance House » de la BNP.

Qu’il y a assurance vie 100 % Shariah, faites attention ! Pour l’instant, je peux vous dire que BNP tient la route, en ce moment. Il était possible d’un rachat de la Société Générale à la BNP, mais le dossier n’a pas été étudié d’un rapprochement entre les 2 banques à voir (http://lapresseaffaires.cyberpresse.ca/article/20080319/LAINFORMER/80319031)

Wa salam alikoum.

as-salâmu ‘alaykum

Cher Benmouss,

On ne parle pas beaucoup de la Société générale, mais on parle beaucoup des produits lancés en collaboration avec la cellule de fiqh de la Réunion. C’est une première en France et ça concerne directement les lecteurs d’Al-Kanz. Si demain le Crédit lyonnais, la BNP ou encore la Caisse d’épargne font de même nous en informerons de la même manière nos lecteurs.

As-salâmu ‘alaykum,

Lisez jusqu’à la fin : c’est génial, quand on applique le principe la fin justifie les moyens. Sauf qu’ici : la fin est « se faire des sous » et les moyens « est la religion ».

Pour votre information, j’ai fait la simulation sur le site « el baraka bank » d’un emprunt de 9.000.000 DA (équivalent de 90.000 €) sur 15 ans

leur site avance la proposition suivante :

1/ proposition d’ « el baraka bank »

SIMULATION : Financement de l’Immobilier

A votre convenance, vous pouvez remplir la rubrique du montant de financement à solliciter pour obtenir le montant de l’échéance à payer ou renseigner la rubrique du montant de l’échéance pour obtenir le montant du financement à demander.

Il convient de préciser la qualité du postulant sur l’icône appropriée.

Salarié Professionnel

Montant de financement : 9000000 DA

Durée de remboursement : 180 Mois

Montant de l’échéance : 88 626,56 DA

Important

Les résultats de la simulation sont purement à titre indicatif et peuvent faire l’objet d’une adaptation en fonction de chaque cas et selon les conditions générales de Banque en vigueur.

Par conséquent, la présente simulation ne peut être considérée, en aucun cas de figure, comme étant un engagement contractuel de la Banque vis à vis de sa clientèle.

2/ Calculs simples :

Or, suivant mes calculs, je trouve qu’il n’ont fait qu’appliquer un taux d’intérêt énorme de 8,5% sur 15 ans pour trouver une mensualité de 88627 DA par mois (c’est exactement ce que donne leur simulation, faites les calculs, vous même).

Mais ce qu’il ne veulent pas vous dire cette banque là, c’est qu’elle vous prend 6.952.781 DA, c’est-à dire 700 millions de centimes DA de bénéfices sur 15 ans. Pour vous expliquer à la fin que ce n’est pas grave, ce n’est pas de l’intérêt, ce n’est que de la Mourabaha, ils appellent çà (En français, on dira ou on traduira cela en : « le gain en continu ».

Comment peut-on appeler cela, peut-être de la triche, du simple intérêt déguisé en produit « mourabaha » soit disant conforme à la chariaa islamia, non?

Ils nous prennent pour qui?

Des imbéciles, peut-être, non?

Bien à vous, Az

As Salamu alaikoum,

Lorsque tu vas faire tes courses et que le supermarché te prend des bénéfices (autrement plus importants que 8,5 %) et surtout à comptant.. est-ce que t’es posé la question de savoir s’il te prend pour un imbécile ?

Je ne vois aucune différence entre ce fait le supermarché et la banque en financement islamique : ils achètent et revendent avec une marge bénéficiaire.

Ou plutôt oui, je vois une différence, la banque me permet de payer à crédit et le supermarché non.

Cher abou mouhammad,

Merci pour cette réponse et votre contribution à cet échange.

Je me permets de vous expliquer ma démarche et peut-être grâce à Dieu nous finirons par être d’accord et aussi d’avoir bien plus d’éléments pour notre compréhension mutuelle.

En notre qualité de musulmans, il me semble que notre objectif Un est : Dieu, n’est-ce pas. Ce qui nous pousse à chercher son agrément, notamment sur ce sujet qu’est : « le comment du financement » au sens d’un principe qui soit conforme aux préceptes de notre religion et dont le présent site nous invite à débattre. Ceci dit, je n’emets aucun avis sur ce sujet puisqu’il y’a une différence d’avis entre nos différents savants musulmans. En effet, il faut prendre en considération qu’au sein des ulémas musulmans il y’a deux écoles ou avis :

– le premier autorisant la sollicitation d’un prêt bancaire pour l’acquition du toit famililal ;

– le second considérant que l’emprunt bancaire faisant appel au « riba » ou usure (intéret), comme illicite pour toute acquisition quelque soit le bien acheté ;

Dans ma contribution d’au dessous, ma démarche était la suivante :

Il me semblait très intéressant qu’il y ait des établissements de financement qui se donnent comme objectif de comprendre une partie de la société refusant les produits bancaires classiques pour finalement leur proposer des produits suivant leur principe.

Il est à notre portée à tous de comprendre que les banques classiques applique le principe suivant quant à l’acquisition de biens :

– Prix effectif de l’acquisition = Prix initilial + Coût de l’emprunt (coût de l’emprunt calculé en fonction : du taux d’emprunt et du nombre d’année du prêt)

&

– Echelonnement du prix effectif sous forme de mensualité sur le nombre d’année de l’opération

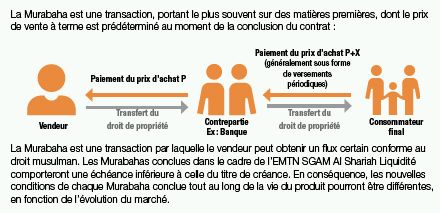

Ce qui j’ai retenu de ce principe de Mourabaha, proposé par les banques islamiques, si je ne me trompe pas, est le suivant :

Prix effectif de l’acquisition = Prix initial + Part Mourabaha

&

– Echelonnement du prix effectif, également, sous forme de mensualité sur le nombre d’année de l’opération

Sauf que je ne savais pas comment les banques calculaient cette part de mourabaha qui leur revenaient. Alors, je suis rentré dans un site de l’une de ces banques pour simuler un prêt d’un montant spécifique en leur donnant le nombre d’année souhaité. En une fraction de seconde, ce site me délivre le résultat. Rien de sorcier, puisque derrière toute simulation il y’a une formule mathématique.

La question qui nous vient tous à l’esprit, quelle formule appliquent-ils? Serait-elle la même que celle des banques classiques basée sur le principe du taux d’intérêt?

La réponse est OUI : la formule est exactement la même (je peux vous la donner si vous êtes intéressé) sauf qu’ils prennet ce que les banques classiques appellent « le coût de l’emprunt » sur lequel ils appliquent un cachet Halal ou si on préfère ils le baptise « Mourabaha » pour que vous soulagier votre conscience et venir faire votre marché ou votre supermarché, comme vous le dites, chez eux. Autrement dit, ils vous parlent de Mourabaha et derrière votre dos, ils appliquent le simple principe de l’intérêt et de surcroit en appliquant un taux de prêt exhorbitant.

De toutes les manières, il me semble qu’il ne faut pas être naïf. Si on venait tous à se présenter à ces banques pour leur demander des prêts, ils feront comment pour répondre à nos demandes? A part d’aller, à leur tour, voir les banques classiques pour solliciter des prêts qu’ils vont nous les transformer par baguette magique en produit halal ou AVS même si on insiste à l’exiger. Pour cela, il suffira seulement qu’ils nous disent ce n’est pas de l’intérêt mais plutôt de la mourabaha.

abou mouhammad a écrit :

« Je ne vois aucune différence entre ce fait le supermarché et la banque en financement islamique : ils achètent et revendent avec une marge bénéficiaire. »

Nous parlons ici d’un FINANCEMENT quant à l’acquisition d’un bien dont généralement le citoyen moyen n’est pas dans la capacité de l’acquérir cash, ce qui consiste une grande différence par rapport aux courses que nous faisons régulièrement dans les marchés et autres lieux et qui ne demandent pas cette démarche. Il me semble que votre exemple est bien plus facile et plus simple que celui que d’acquérir un bien à un prix notable, comme celui d’un bien immobilier par exemple. Enfin, j’ose espérer et demander à Dieu que nous n’allons pas se réduire à demander des prêts pour aller faire nos courses surtout en ces temps difficiles de baisse de pouvoir d’achat.

abou mouhammad a écrit :

« Lorsque tu vas faire tes courses et que le supermarché te prend des bénéfices (autrement plus importants que 8,5 %) et surtout à comptant.. est-ce que t’es posé la question de savoir s’il te prend pour un imbécile ? »

Cher Monsieur, le supermarché applique le principe de vente suivant : Prix de vente = Prix de revient + marge bénéficiaire. Ce qui n’est pas notre sujet, ici. Ceci dit, je ne me traite nullement en imbécile, je remercie plutôt Dieu d’avoir consacré ces personnes qui me présentent ce service dont je suis capable d’acheter sans passer par un finacement banquier.

abou mouhammad a écrit :

« Ou plutôt oui, je vois une différence, la banque me permet de payer à crédit et le supermarché non. »

Je vais vous dire d’accord si vous insistez, mais notre sujet ici est de comprendre quelle différence y’a t-il entre les banques classiques et la banques se proclamant appliquer un principe au sens de la loi islamique?

Cher abou mouhammad , votre tutoiement a retenu tout mon étonnement.

Madame ou Monsieur Al Kanz, Dites moi si vous n’avez jamais utilisé le mot « **** ». C’est vrai que le mot imbécile est peut-être moins familier, mais FRANCHEMENT, au nom de Dieu, n’abusez pas avec la censure en votre qualité d’administrateur de site.

Que Dieu nous guide.

as-salâmu ‘alaykum

Az,

Ce n’est pas de la censure, c’est le refus de la vulgarité. Nous sommes entre gens courtois et polis, surveillons notre langage.

S’agissant du début de votre message (je n’ai pas encore lu le reste), il n’y a pas deux écoles ni deux avis, l’un interdisant l’usure l’autre l’autorisant. Il y a une fatwa émise par le Conseil européen de la fatwa qui lève l’interdit si nécessité il y a. Cette fatwa est en pratique inapplicable. Et elle est particulièrement décriée, à raison à mon humble avis. Et c’est surtout un avis ultra minoritaire qui tranche avec le nombre de personnes qui s’y réfèrent pour justifier leurs actes.

El salam aalaikoum,

petite precision, certes tardive, à AZ, mais ce qui est reprimable c’est l’echange de deux biens de mm nature: je te prete X, tu me rends X+1, dans le cadre du credit bancaire, on echange de l’argent contre de l’argent, par contre je te prete X tu me rends Y c’est la base du commerce, et il nya rien qui contre indique le fait de faire du benefice dans le fiqh (sans leser qui que ce soit bien sure).La banque achete une voiture et te la revends plus chere elle fait son benifice contre de la monnaire sonnante et trebuchante.

wa ALLAH ouaalem,

el salam aalaikoum wa rahmatou’LLAH wa barakatouh

PS: les fouqaha se basent sur des arguments juridiques que nous « musulmans de base » sommes loin de maitriser

El salam aalaikoum wa rahmatou Allah wa Barakatouhou,

Adam :

»

petite precision, certes tardive, à AZ, mais ce qui est reprimable c’est l’echange de deux biens de mm nature: je te prete X, tu me rends X+1, dans le cadre du credit bancaire, on echange de l’argent contre de l’argent,

»

Disons ok, jusqu’à maintenant

Adam:

»

par contre je te prete X tu me rends Y c’est la base du commerce,

»

Là, par contre je crois que vous vous trompez cher Monsieur car « le prêt » ne consiste pas à être la base de « Ahkam El bayaa » (les fondements du commerce ou de la vente). Vous venez de conjuguer (pour ne pas dire mélanger) deux chose à la fois : le prêt & le commerce. De plus, il me semble que vous vous contredisez vous même puisque tout simplement le Y serait égal à X+1 et par conséqeunt on retombe tout logiquement dans ce que vous avez défini au départ dans votre intervention. Maintenant, s’il y a eu une erreur dans votre rédaction puisque potentiellement vous ne vouliez pas parler du prêt mais plutôt du commerce. Là, je serai encore en accord avec vous.

Il me semble qu’il conviendrait mieux de dire que « j’achète à X et je te vends à Y est un principe du commerce au sens de l’islam » (vends et non prête)

Adam:

»

et il nya rien qui contre indique le fait de faire du benefice dans le fiqh (sans leser qui que ce soit bien sure).

»

Ok, là on parle du commerce et je ne peux qu’être d’accord avec ce que vous écrivez.

Adam :

»

La banque achete une voiture et te la revends plus chere elle fait son benifice

»

Là Adam, ce qu’il faudra que vous compreniez c’est que vous n’allez pas acheter ce bien d’un seul coup comme on le fait d’habitude dans le cadre du commerce, il y aura un principe d’echelonnment qui vous sera appliqué car vous ne serez pas dans la capacité de débourser en une fois la valeur du bien. Avec les banques « islamiques », on peut soit disant comprendre que c’est de la simple vente licite au sens de notre religion du style : mon cher client je vous achète le bien que vous souhaitez acquérir à X et je vous le revends à Y=X+ Delta X.

Mais, entre nous Adam, je vous demande de me répondre aux deux questions suivantes :

Q1 : Comment ses dernières banques calculent le Deta X? (Ma propre réponse est dans mon message d’avant : comme le font les banques classiques, voire pire)

Q2 : Comment ses mêmes banques feront pour rassembeler ces sommes énormes pour répondre aux demandes de leur clients? (Il serait naîf de penser que ces banques ont des moyens financiers sans limite. Il est logique de penser qu’à leur tour, elles feront de simples demandes de prêts auprès des grands organismes mondiaux, pas forcément en appliquant les règles musulmanes.

Adam :

»

contre de la monnaire sonnante et trebuchante.

wa ALLAH ouaalem,

el salam aalaikoum wa rahmatou’LLAH wa barakatouh

PS: les fouqaha se basent sur des arguments juridiques que nous « musulmans de base » sommes loin de maitriser

»

Nos savants sont les héritiers de nos prophètes que nous devons suivre mais également maîtriser leur arguments et propos chacun en fonction des moyens que Dieu lui dote.

Bien à vous, Az

salam a’lykoum à tous, je voulais simplement remercier AZ de toutes ses precisions, et je lui dire que je suis totalement d’accord avec lui, et n’oublions pas qu’en islam il faut eviter le haram et ce qui peut y amener, en plus n’oublions pas que la societe generale finance depuis un certains temps l’etat terroriste d’israel. Donc je pense que lui donner des benefices , » c’est condamner vos freres en palestine », pourquoi ne pas créer une veritable banque islamique sous l’égide des savants reconnu par le consensus afin d’esperer les benedictions de DIEU, et aider nos freres dans le besoin. Honnetement si tous les musulmans aisés pouvait participer au lieu de deposer leur argent dans les banque occidentales et les laisser dormir, je pense qu’Allah enleverai la malediction qu’il y a sur nous. En esperant ne blesser personne, je vous salue par le saut de l’islam, salam a’lykoum.