Finance islamique. Payer plusieurs fois sans frais, est-ce possible ou non ? Quid du crédit à intérêts interdit en islam ? S’il n’y a pas de frais, liés aux intérêts, pour l’acheteur, est-ce que cela signifie qu’il n’y en a pas du tout ? M. Easi revient cette semaine sur le sujet. Pour accéder au précédent épisode, cliquez sur l’image suivante.

La série « Les question de M. Easi* » est réalisée par Noredine Allam des éditions BDouin (http://www.bdouin.com). Elle est la propriété de la société groupe 570 (www.570easi.com)

{kind=link}

Je n’ai pas bien compris : est-ce que ça devient halal si on respecte ses engagements en terme de différés de paiements ?

Barakallahoufikoum,

Salam

Salam aleykoum,

Vu que c’est indiqué idée reçue, cela veut forcément dire que ce n’est pas autorisé non plus.

Si je comprends bien à nous de ns organiser pour éviter d’en venir à cette méthode. Mais je pense pas que se soit si Easi qd il y a imprévu…

le mail indiqué sur le site ne fonctionne pas.

easimarket@groupe570.com

Salam ahlikoum

Moi non plus je n’ai pas bien saisi le sens de cette BD.

Merci de nous expliquer.

Salam

Alors là, je ne sais pas si c’est le siaam mais j’ai rien compris?!

Salam 3alaykoum,

Pareil, j’ai pas compris !

Salam aleykoum,

j’ai une petite question, est ce que le fait de payer un bien en plusieurs fois qui en cumulé est plus chère que le fait de le payer en une fois, est autorisé en islam? Je parle du cas sans passer par un intermédiaire tel qu’un prêt à la banque pour le financement, mais bien directement entre l’acheteur et le vendeur qui fait payer plus chère le paiement échelonner. es-ce assimilable à payer plus chère car il nous rend un service le payant de payer en plusieurs fois?

Bien sûr, le contrat est clair : durée du paiement, cotisation mensuelle etc…

Merci.

Assalam alay’kum à toutes et à tous,

Ramadan kareem, souhaitons que le syiam nous amène sur notre soif de rechercher la vérité.

Bon, force est de constater que cette planche est incomprise.

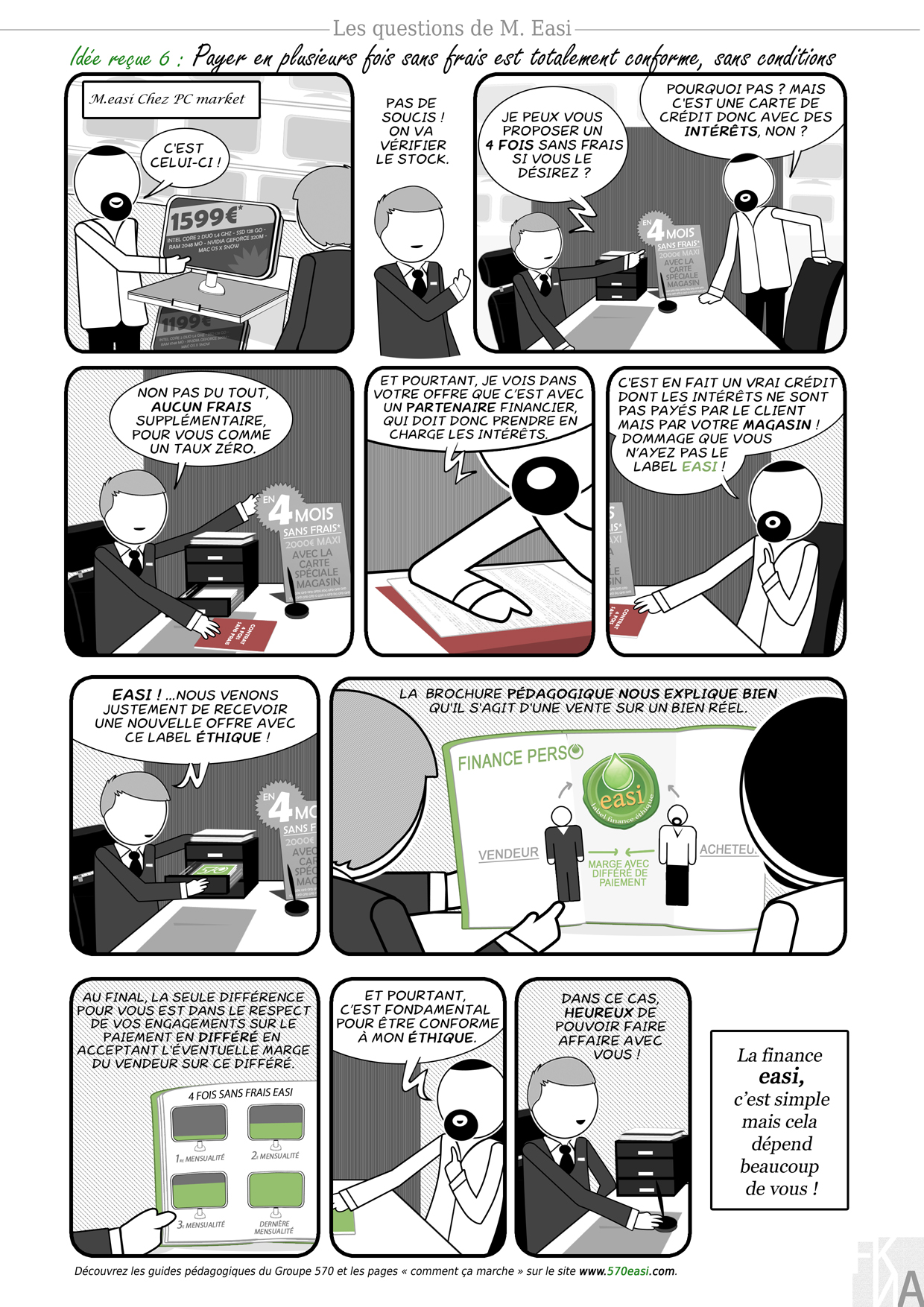

En fait, tout se joue à la 2e ligne quand M. Easi dit que l’offre vient d’un partenaire financier, sous-entendu classique/ haram et dit dommage que le produit n’a pas le label easi pour lequel il aurait été sûr que les clauses du contrat auraient été revues et validées par des spécialistes en conformité éthique.

Ensuite on explique comment cela fonctionne avec le schéma illustré en montrant bien qu’il s’agit d’une vente directement par le vendeur avec un différé de paiement mais sans passer par un intermédiaire financier.

On va apporter quelques clarifications sur la planche, ca va ?

Merci encore pour vos commentaires.

Aleykoum salam,

@570easi :

Vous dites : « en montrant bien qu’il s’agit d’une vente directement par le vendeur avec un différé de paiement mais sans passer par un intermédiaire financier. »

J’ai bien saisie maintenant, mais pour reprendre ma question : est-ce que le vendeur peut prendre une marge supplémentaire lorsqu’il propose une possibilité de paiement différé?

Exemple : Une paire de lunettes coûte 100€. Le vendeur me propose de l’acheter en 3 fois pour 40€ par mois pendant 3 mois ce qui au final fait 120€ la paire de lunettes. Est-ce une transaction « hallal » islamiquement parlant? Car ici je ne vois pas d’usure (riba) car le vendeur ne prête pas de l’argent pour que le client en rende plus, mais je vois que le vendeur propose un service qui a un coût (la possibilité de payer en plusieurs fois) mais je me trompe peut être.

BarakALLAH o fik pour votre aide.

Salam,

La plupart des financements halal sont en fait des montages juridico-financier, qui rends halal un interet ou plutot, de transformer un interet en benefice halal. il suffit de l’incorporer au prix de vente comme une marge supplémentaire. Ceci étant dit, le vrai probleme est ailleurs (et d’ailleurs dans dautres domaines que la finance): l’esprit ou la lettre? Exemple:

Une maison coute 100 000 Euros.

Si vous prenez un financement halal, la banque achete la maison pour vous, et vous la revends avec un benefice, et vous la payer plusieurs fois. Admettons que la banque vous revende la maison 130 000 euros, payable sur 10 ans (13 000 euros par an à rembourser).

Si vous prenez un financement normal, avec interet. Vu le taux d’interet hyper bas actuel, la maison pourrait vous couter moins cher.

Conclusion: on respecte le texte mais on trahit l’esprit vu que l’interdiction de l’interet est lié au fait d’etre juste.

D’autres part, vu l’inflation, emprunter 100 pour rembourser 100 un an apres, fait que le creancier perd de l’argent, si il n’y a aucun interet. Apres, c’est une question de vocabulaire. 100 euros au premier janvier 2011 n’a pas la meme valeur qu’au premier janvier 2012. (principe des Euros constant / des Euros courant).

as-salâmu ‘alaykum

Tom,

Pas mal. Dix lignes pour traiter de la question.

Vous lisez l’arabe ?

Salam aylekoum , j’ai envie dacheter quelque chose a 440 e en 4 fois et il ya des frais de dossier a 4,99 e est ce de la riba le magasin a comme partenaire cofidis ,je precise quil ny a pas dossier de financement juste le paiement par carte bleue sur place.

Salam alaykoum,

J’ai voulu effectuer un achat sur le site Cdiscount qui est l’un des seul sites à ne pas mentionner si les frais de dossiers dû à l’achat en plusieurs fois sont effectués par un prestataire bancaire ou par cdiscount lui même.

J’ai donc téléphoné à cdiscount qui m’a spécifié que la banque de cdiscount s’occupe de mettre en place le crédit et qu’il y a un intérêt usuraire.

Donc il m’est impossible de faire cet achat en plusieurs fois.

Allah oua3lem mieux vaut s’abstenir.