A ce jour, les particuliers peuvent financer l’achat d’un bien immobilier grâce à la murabaha.

Lire – Acheter halal sa maison ou son appart, c’est désormais possible

Malheureusement, les associations qui souhaiteraient faire l’acquisition par exemple de locaux ne peuvent y recourir. Ainsi, chez 570, nous nous retrouvons souvent dans une position délicate, contraints de fermer la porte à des projets de mosquées, d’écoles privées ou d’instituts.

Une murabaha simple pour les associations

Soucieux de proposer des solutions à chacun, nous avons développé, en partenariat avec une grande étude notariale parisienne et sous le contrôle de cheikh Mouhammad Patel, spécialiste en droit musulman et en finance islamique, un contrat de murabaha « simple », c’est-à-dire prévu pour les opérations de murabaha ne faisant pas intervenir la banque.

Outre le contrat, c’est tout un modèle financier ainsi qu’un argumentaire ficelé sur mesure qui permettent aujourd’hui à certaines associations de voir aboutir leurs projets d’acquisition sans avoir à solliciter la banque ni à attendre des années avant de collecter les fonds nécessaires dans leur totalité.

Comment financer un bien immobilier sans banque ?

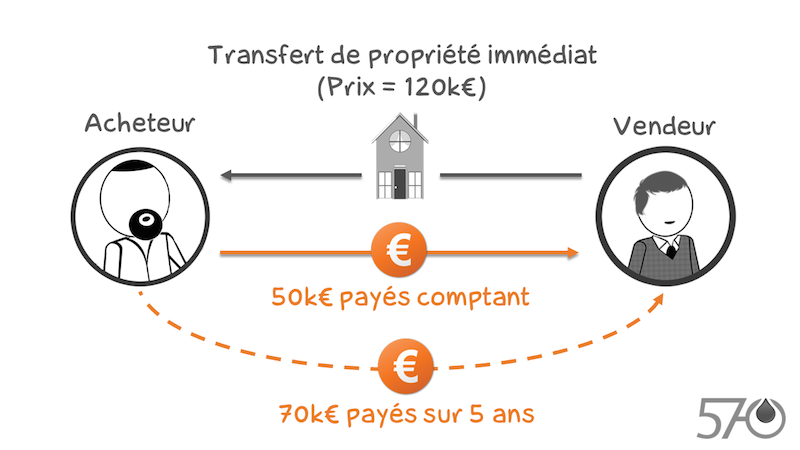

Précisons que la solution proposée fonctionne aussi bien pour les associations que pour les particuliers ou les professionnels. Le principe est dérivé d’un contrat de droit français appelé « crédit-vendeur« .

En France, le crédit-vendeur est peu connu du grand public. Il est surtout usité dans les milieux professionnels, par exemple dans les cessions de fonds de commerce. Il consiste pour le vendeur à octroyer à l’acheteur un différé de paiement sur une partie du prix. En d’autres termes, l’acheteur ne paie pas la somme totale au moment de l’achat, mais en plusieurs fois sur une durée déterminée dans le contrat signé avec le vendeur.

Dans ce cas, on s’aperçoit qu’au final le vendeur joue le rôle de la banque ; d’où l’appellation « crédit-vendeur » qui comporte à la fois la notion de vente (vendeur) et celle du différé de paiement (crédit).

Le transfert du titre de propriété est lui immédiat : lors de la signature, l’acheteur devient immédiatement propriétaire.

Lors de la négociation, faites preuve de finesse

Comme vous pouvez vous en douter, le principal inconvénient de cette solution est le fait que les vendeurs sont rarement enclins à conclure ce type de ventes. Dans un crédit-vendeur, une partie de la somme totale est le plus souvent échelonnée sur un certain nombre d’années (paiement mensuel en général). Le vendeur ne perçoit donc pas la totalité de la somme au moment où il cède son bien.

C’est un détail qu’il faut bien avoir en tête pendant la négociation : lorsqu’il accepte de vous vendre son bien immobilier, le propriétaire vous fait une faveur. Ne l’oubliez pas. Dès lors, il vous appartient, en tant qu’acheteur potentiel, de faire preuve de finesse. Voici quelques suggestions pour réussir à mener à terme la vente.

– Proposez une contrepartie financière : rien n’interdit en islam de proposer deux prix différents selon le mode de paiement. Je peux tout à faire vous vendre mon téléphone au prix de 100 euros si vous me payez tout de suite ou 120 euros si vous me payez dans un mois. N’hésitez donc pas à proposer au vendeur de revoir le prix à la hausse en contrepartie de l’échelonnement du paiement dans le cadre du crédit-vendeur.

Sachez que dans le cas d’un financement bancaire il vous en coûtera grosso modo 20 % du montant à financer. Tant que l’augmentation du prix que vous proposez au vendeur ne dépasse pas ces 20 %, vous restez financièrement gagnants. Le vendeur, quant à lui, pourra considérer que vous lui faites une fleur.

– Rappelez au vendeur les garanties dont il bénéficie : dans ce type d’opérations, il est tout à fait classique de prévoir une garantie sur le bien, une espèce d’hypothèque. Vous pouvez lui proposer comme garantie qu’il récupère le bien si vous ne payez pas (voir la notion de « rahn » en droit musulman). La vente est donc complètement sécurisé pour le vendeur, le risque que vous ne le payiez pas pendant la période d’échelonnement étant complètement couvert par la garantie dont il bénéficie.

– Présentez un apport important : pour le paiement comptant, tâchez de réunir la plus grande somme possible. Il est très courant qu’un vendeur prévoit de réutiliser dans l’immédiat l’argent de la vente de son bien immobilier, par exemple pour une autre acquisition. Si pour le paiement comptant, souvent appelé « bouquet », vous apportez une somme importante, vous maximiserez vos chances de convaincre le propriétaire.

A qui cette solution convient-elle le mieux ?

Du fait de ces contraintes, le crédit-vendeur ne convient pas à tout le monde. On distingue néanmoins deux types d’acheteurs.

D’abord les particuliers qui recherchent un bien immobilier pour un investissement locatif :

– dans ce cas, il s’agit le plus souvent d’un petit appartement plutôt qu’une grande maison. Le prix du bien sera donc bien plutôt abordable.

– les exigences personnelles sont moins importantes lorsque l’on s’apprête à acheter pour louer à un tiers que lorsque l’on recherche sa future résidence. Il est en effet plus simple de chercher à acquérir un studio qu’une maison ou un appartement pour un couple avec enfants.

– on peut aisément se réunir (amis proches, membres de la famille) pour disposer rapidement de l’apport initial. Etre à plusieurs peut en rassurer le vendeur quant à la capacité à assumer les mensualités futures qu’il reste à payer.

Ensuite, les associations qui veulent acquérir des locaux pour leurs activités :

– les associations ont une capacité à générer rapidement de la trésorerie par le biais des collectes de dons. Elles peuvent en général avancer un apport important au moment de la signature.

– les biens que recherchent les associations sont souvent des bâtiments industriels qui sont ensuite restructurés pour les adapter à leurs besoins. Or, à cause de la crise, ce type de biens ont souvent beaucoup de mal à trouver des acheteurs. Leurs propriétaires sont par la force des choses plus enclins au crédit-vendeur.

– les propriétaires de ce type de biens sont souvent des entrepreneurs de longue date qui peuvent se permettre d’accéder à une telle proposition. Ils sont à l’aise financièrement et ne sont pas effrayés par les démarches administratives inhérentes au crédit-vendeur.

Pour plus d’informations, n’hésitez pas à nous contacter :

– demande de particuliers

– demande d’associations

{kind=link}

salaam alaykoum.

al hamdulillah au Luxembourg nous avons pu acquérir nos locaux en proposant aux vendeurs de différer le paiement sur 4 échéances en faisant un contrat type crédit vendeur. ceci permet de fixer des objectifs de collectes auxquels les fidèles seront davantage impliqués afin de pouvoir payer dans les délais.

As-salamû’ alaykum,

Baraka Llâhu fikum pour toutes ces précisions.

Existe -t-il des sites d’annonces de vente de biens immobiliers acceptant ce type de financement?

Akhi Sianat assalamou aalaykoum

Je te donne une astuce soufflée par un frère qui a acheté un bien par le biais d’un crédit-vendeur.

Localise un bien proposé en viager, visite le bien et propose au propriétaire un crédit-vendeur à la place du viager. L’argument principal qui peut le conduire à opter pour cette solution c’est la disparition de l’aléat décès du viager.

Je m’explique, dans un viager, tu fais d’abord un premier apport appelé bouquet puis tu payes des rentes jusqu’au décès du ou des propriétaires. Il y a donc un risque pour le vendeur de voir son bien vendu à un prix inférieur au marché suite à un décès prématuré. Dans le cas d’un crédit-vendeur l’acheteur s’engage à payer le prix fixé au moment de la vente même en cas de décès, dans ce cas les héritiers en seront les bénéficiaires.

Quant à nous, le fait de ne plus parier sur la mort de quelqu’un est compatible avec notre éthique musulmane.

Donc recherche un viager et propose un crédit-vendeur.

Salam’alaykoum.

» rien n’interdit en islam de proposer deux prix différents selon le mode de paiement. Je peux tout à faire vous vendre mon téléphone au prix de 100 euros si vous me payez tout de suite ou 120 euros si vous me payez dans un mois. » Désolé mais l’auteur de l’article s’avance un peu vite; une sérieuse divergence de point de vu existe sur ce sujet.

Est-ce que le fait de vendre le bien plus cher si paiement différé ne revient pas exactement au même ??? ex: 120 si paiement dans 1 mois => c’est l’acheteur qui te fait crédit pour un mois moyennant 20€. Si tu prends un crédit à la banque, ça va te coûter 20€ d’intérêts aussi d’intérêts.

Ça revient simplement à déguiser les intérêts. C’est un peu hypocrite je trouve

Assalamou’aleykoum,

Pouvez-vous nous en dire plus sur cette divergence et sur quel avis vous vous basé pour cela ?

Barakâ’Allâh’o fik.

Salam

Malheureusement les crédit vendeurs sont rares et très chers. Ce sont souvent des biens en vente depuis un long moment. Pour exemple j’ai négocié un bien affiché 410k€ en vente comptant a 370€ après nego . En crédit vendeur 450k€ après nego dont 300k€ en cash !

Salam alaykum,

Il est cité dans l’article :

« rien n’interdit en islam de proposer deux prix différents selon le mode de paiement. Je peux tout à faire vous vendre mon téléphone au prix de 100 euros si vous me payez tout de suite ou 120 euros si vous me payez dans un mois »

Attention, cela s’apparente à du riba …

Bien vérifier vos sources avant de publier cela dans un article.

Dans le cas d’une acquisition immobilière, il faudra prendre comme garantie un Privilège de Prêteur de Deniers (Hypothèque que l’on prend uniquement sur les biens immeubles et dont le coût est inférieur à celui d’une hypothèque conventionnelle) + Privilège de Vendeur.

Selem alikum j aimerai savoir une chose vous dites que lors d un crédit-vendeur la somme initial augmente car on donne une partie en cash et l autre par mensulité mais ceci est de l intérêt!!!!mais caché!!!ca passe mieux comme ça koi

As salamo aleykoum, le site http://www.immo-hallal.com propose uniquement ce genre d’offre

Slm aleykoum, j’ai acheter mon appart il y a 4mois avec ce système. Je peux vous faire un retour d’expérience ou répondre a vos questions si vous le souhaitez. Wassalam

As Salamou Alaykoum Wa rahmatoullahi Wa Baarakatouh , oui de l’intérêt qu’Allah nous en préserve!!

Salam aleykoum,

Il n y a pas deux prix.. J’ai acheter un bien de cette manière et j’ai proposer ce système au propriétaire, qui a accepter après quelques jours de réflexion. Je vois vraiment pas en quoi ça ne serait pas valide, mais je vous écoute les frères..

Assalamou3alaykoum wa rahmatoulah

Le seule moyen d’acheter sans riba c’est de faire comme le site http://www.immo-hallal.com/

Exemple de cette appartement sur leur site :

67m²

3 Pièces

VALEUR VÉNALE DU BIEN: 163 680 € F.A.I.

APPORT INITIAL: 60 000 € F.A.I

+ 216 MENSUALITÉS DE 480 €

Vous donne un apport de 60 000 euro puis pendant 18 ans vous donnez 480 euros tout les mois.

c’est comme un viager a terme mais le plus c’est que c’est des frères et sœurs !

Qu’en pensez vous ?

Ici le fait de vendre avec deux prix est clairement autorisé : http://www.alifta.net/Search/ResultDetails.aspx?lang=ar&view=result&fatwaNum=true&FatwaNumID=16384&ID=4705&searchScope=3&SearchScopeLevels1=&SearchScopeLevels2&languagename=