Finance islamique. Elle est là. La débâcle financière que traverse le monde a accéléré son intégration dans le paysage économique français. La finance islamique est bien là. Le contexte délétère et l’urgence de la situation ont eu raison des crispations qui freinaient son arrivée.

Mourabaha, sukuk, ijara, autant de termes qui, en France, sont en passe de devenir communs en finance. On annonce d’ailleurs l’ouverture de banques islamiques pour septembre. Bahrein et le Qatar sont sur le pont.

Selon l’AGEFI, des investisseurs des deux pays devraient déposer ce mois-ci une demande d’agrément. Et, si dans un premier temps, cette finance islamique ne concernera pas les particuliers, ces derniers ne devraient pas à terme être oubliés. D’où une petite consultation des Al-Kanznautes.

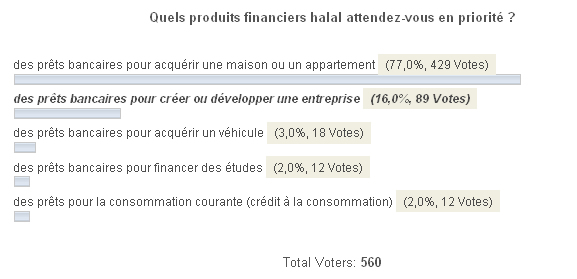

Vous refusez mordicus de recourir à tout ce qui ressemble de près ou de lien à rîba (usure, intérêts), tant vous la considérez, à juste titre, comme une abomination. Mais si demain il vous était donné la possibilité d’emprunter sans rîba, qu’est-ce qui vous intéresserait en priorité ? (une seule réponse possible)

Résultats du sondage sur la finance islamique et vous

Après avoir voté, n’hésitez pas à consulter les résultats d’une petite consultation datant d’avril 2008 en cliquant sur le lien suivant : Finance islamique : résultats du sondage. Comme pour ce précédent sondage, nous publierons ultérieurement les résultats de celui-ci in châ’a-Llâh.

Pour des prêts halal, adhérons à l’Aidimm

La finance islamique s’installe en France, certes. Mais les institutions financières sont encore frileuses. Elles ont besoin d’être rassurées et convaincues qu’il y a une véritable demande de la part des musulmans et de ceux qui croient dans les principes de cette finance, que d’aucuns qualifient d’éthique. L’Aidimm travaille depuis 2005 à vulgariser, informer, expliquer et promouvoir la finance islamique. Elle est aujourd’hui de fait un interlocuteur privilégié et la seule véritable interface entre les consommateurs et les banques et autres organismes financiers. C’est pourquoi plus elle pourra revendiquer un nombre important d’adhérents, plus elle sera écoutée. Et plus elle sera écoutée et entendue, et plus vite arriveront les prêts halal que tout le monde attend. Adhérons sans plus attendre à l’Aidimm afin de lui permettre d’avoir un poids suffisant pour convaincre les institutions financières de proposer des prêts immobiliers halal, des crédit auto halal, etc. Téléchargez le bulletin d’adhésion, remplissez-le et envoyez-le à l’Aidimm avec une cotisation symbolique de 10 euros (et pendant que vous y êtes, faites adhérer votre épouse/époux, votre mère, votre père, etc. : on arrivera ainsi plus rapidement à l’objectif des 10 000 adhérents) : bulletin d’adhésion à l’Aidimm. Bougeons-nous !

{kind=link}

As salam alaykum,

J’ai peur que les internautes qui aujourd’hui lisent les mots sukun, murabaha, mudaraba voient demain ces choses là comme « nécessairement exempt de tout riba » lorsqu’ils(ces termes) seront populaires.

Vous avez les pays anglophones, où l' »arnaque » du label finance islamique correspond à peu près à l’arnaque de la mention halal pour notre nourriture.

La « finance islamique » ne sera pas toujours « islamique ».

As-salâmu’alaykum

Bâraka Llâhu fîk Ahmed3. C’est exact.

Sinon, ce qui est à constater c’est l’engouement que les musulmans ont pour l’achat de maison, comme si il s’agissait de la priorité du moment à l’échelle communautaire.

as-salâmu ‘alaykum

Ahmed3,

Il y aura arnaques s’il n’y a ni contrôle, ni vigilance, ni responsabilité. Pour le contrôle, in châ’a-Llâh, il y a l’ACERFI. Pour la vigilance, c’est à chacun d’agir en conséquence et de ne pas tout gober. Le musulman est par définition responsable. Le principe même de fard ‘ayn est là pour nous rappeler que nous avons chacun des responsabilités.

Il y a par ailleurs un travail d’information, de sensibilisation, de vulgarisation et d’explication qui doit être fait et que fait admirablement bien l’Aidimm. A cet égard, il ne faut pas oublier de prendre votre carte d’adhérent 😉

MuHammad,

‘Ammi, quand tu paies 900 euros de loyer pour un 20 m², y a de quoi vouloir acquérir ton propre bien. Ce n’est pas le fait de vouloir une maison ou un appartement qui est blâmable, c’est le recours aux moyens illicites qui l’est. Ne confondons pas.

Salam alikoum.

Pour répondre à Muhammad, je me pemets d’adresser ce petit post.

Voilà ma situation:

Appartement 2 chambres – Loyer: 750/mois soit 9000€ de loyer par an

Valeur du bien 150.000

si je l’achéte sans Riba: il m’appartiendrait dans 17 ans. Soit quand j’aurais 43 ans!

Les 750€ que je n’aurais plus à mettre dans le loyer serviront en partie à payer la remise en état du bien immobilier, mais une autre partie permettra par exemple de financer plus aisément le Hajj dont les prix ne cessent d’augmenter. Et surtout d’être serein lors de la retraite.

Je prends l’exemple d’une personne de ma famille qui est ratraitée et qui touche 600€ / mois pas plus! Tu fais quoi à 600€ à deux? Tu vas au restaurant du coeur perdre ta dignité?

Voilà pourquoi j’ai cet engouement pour l’arrivée de la finance islamique

Salam,

Je suis à la fois hyper impatient de voir arriver la finance islamique pour enfin acheter un maison qui sera à moi au lieu de payer un loyer et vivre dans un HLM !

Mais cependant, je reste malheureusement très sceptique sur la finance islamique. De grands savants et notamment Cheik Albani (rahimoullah) ont vivement critiqués ces systèmes financiers. Ils ont comparé ces systèmes de prêts à de l’intérêt caché.

A l’arrivée de la finance islamique en France, je ne prendrai pas de crédit sans être assuerer à 1000% que je ne tombe pas dans le riba !

Comme de nombreux musulmans, à choisir entre RIBA et un HLM, je reste dans un HLM !

Wa salam

ps: Al Kanz publie régulièrement des infos sur la finance islamique et sur son arrivée probable en France. J’aimerais bien avoir également un article sur le positionnement des savants (ceux pour et ceux contre) et si possible avec les arguments.

as-salâmu ‘alaykum

Rachid,

Pour cela, il faut voir avec l’Aidimm : http://www.aidimm.com

salam

s’il vous plaît conseillez moi je vis encore chez mes parents InchAllah je projette de faire ma vie dans les meilleurs condition (en tant que musulman) mais tout le monde sait que sans prêt bancaire on ne peut pas s’acheter un logement or c’est interdit en Islam alors que faire ? Beaucoup de gens diront le prêt c’est mieux pense à ta famille … mais Allah swt il faut bien penser à lui donc que faire ?

salam aleykoum

j’attends le moyen de pouvoir financer « halalement » une maison et une entreprise incha’allah.

mon frère Moncef, la dounia est éphémère et l’akhira est éternelle…

le choix est facilement fait. vaut mieux vivre dans un petit appt plutot que de vivre dans une grande maison mais qui n’est pas licite.

tu as demandé un conseil, je t’ai donné le mien

wassalam

Bonjour à tous,

Connaissez vous un service que vous allez souscrire auprès de n’importe quel organisme public ou privé sans que ça vous coûte des sous ou à 0 monnaie coût?

Djibril, il serait naïf de penser que votre maison vous coûtera exactement le prix initial en souscrivant un financement « soit disant » islamique.

Cordialement, Az

La finance islamique n’a pas vocation à offrir des produits moins chers, mais des produits halal.

Assalemou aaleïka Al Kanz,

Qu’entendez vous par « halal » dans le cas d’une demande de financement :

1- échelonnement du prix initial d’un bien sans coût associé à ce financement

2- ou un échelonnement avec un coût associé.

Si votre réponse est 1, comment ces organismes feront-ils?

Si votre réponse est 2, dites moi comment ces organismes calculent-ils ce coût? Feront-ils, par exemple, comme font aujourd’hui les banques conventionnelles?

Autour du sujet, je vous recommande de regarder cette video : http://www.bankster.tv/videos.htm

J’attends votre réponse.

Az

‘alaykoum salam

On entend par « halal » dans un financement islamique, une marge licite associée à une opération d’achat/revente (contrat de mourabaha) ou à un loyer versé si c’est une opération de location/vente (contrat Ijara wa Iqtina ou Mousharaka Degressive).

vous pourrez trouver la définition de ces contrats de financement islamique dans la rubrique « Glossaire » du site de l’Aidimm http://www.aidimm.com. Sinon les écrits sur ces contrats sont nombreux sur le net.

La marge (du financeur/la banque) n’est donc jamais associée au cout du financement mais elle est en réalité bien adossée à un actif (bien immobilier ou autre) tangible et en aucun cas n’est associée à la somme d’argent mise à disposition par la banque à son client.

Ceci dit, le cout total d’un financement islamique sera très probablement le même qu’un crédit classique. J’entends par la uniquement sur le plan comptable : le résultat sera quasiment le même MAIS le fonctionnement est totalement différent (et c’est ça qui est important). Les produits financiers islamiques n’ont pas d’autres choix que d’être compétitifs par rapport à leurs concurrents non islamiques (donc basés sur le Riba).

Il faut bien retenir que si le résultat comptable est le même, le fonctionnement et surtout les termes des contrats des opérations sont totalement différents des crédits classiques (fond et forme)

Attention aussi, à ne pas confondre Banque Islamique avec Etablissement social, à plus forte raison dans une société occidentale. Par conséquent la banque islamique n’a pas la vocation à faire des crédits à taux Zéro, mais elle fait (pour simplifier) des opérations de commerce en achetant et revendant des biens (ou produit) ce qui est totalement halal. A l’inverse d’une banque conventionnelle dont le fond de commerce est principalement l’argent (qu’elle vend ou loue) ce qui est totalement interdit par l’Islam car c’est du Riba.

Autre chose à garder à l’esprit, une banque islamique restera une société commerciale qui a des actionnaires, qui ont investit de l’argent et qui attendent donc tout naturellement un retour sur investissement.

On note tout de même que dans certains pays les banques islamiques ont mis en place des dispositifs permettant par exemple de financer des projets pour les étudiants, des produits d’épargne pour le hajj, pour les mariages, et pour le paiement de la Zakat, financement d’école, de mosquées, etc.., etc..

Le fonctionnement (et les principes) d’une banque islamique n’a donc pas du tout les mêmes conséquences sur le plan macro-économique que celui d’une banque conventionnelle (cf par exemple la video argent dette proposé par az).

Pour compléter ce que dit Al_Kanz même si la finance islamique n’a pas vocation à offrir des produits moins chers, mais des produits halal, elle propose tout de même des alternatives plus justes et plus équitables pour une économie et un système financiers plus sains (pour tous).. En gros l’islam propose un système financier au service de l’homme et de l’économie et non l’inverse (avec les conséquences que l’on connait et que l’on vit aujourd’hui).

Fraternellement

Boubkeur

‘alaykoum salam wa rahmatou Allah wa barakatouhou,

Merci Monsieur pour vos éléments de réponse.

Boubkeur vous l’êtes, je vous souhaite d’être également « Seddik » comme l’était le compagnon de notre bien aimé Mohammed au sujet de son voyage céleste.

Avant de commencer à échanger avec vous sur notre sujet, je me permets de vous poser cette petite question : Votre intervention est-elle spontanée ou sollicitée?

Boubkeur a écrit : On entend par “halal” dans un financement islamique, une marge licite associée à une opération d’achat/revente (contrat de mourabaha) ou à un loyer versé si c’est une opération de location/vente (contrat Ijara wa Iqtina ou Mousharaka Degressive).

1 des 2 produits cité ici existe depuis pas mal d’année, notamment ce que vous appelez la « location-vente ». Quant à la formule « Mourabaha » (qui peut vouloir dire : exercer un « ribh=gain » continuel), l’opération ne semble pas très différente des opérations avec intérêt des banques classiques, malgré tout l’habillage qui est fait autour.

Par ailleurs, pourquoi cette manie excessive de vouloir rajouter le mot « islamique » issu de la racine « islam » sur toutes les sauces? Dites moi Boubkeur : Si vous fréquentez des salons de coiffure pour hommes, dites vous que vous allez aux salons de coiffure « islamiques »?

Boubkeur a écrit : vous pourrez trouver la définition de ces contrats de financement islamique dans la rubrique “Glossaire” du site de l’Aidimm http://www.aidimm.com. Sinon les écrits sur ces contrats sont nombreux sur le net.

Et alors?

De votre coté, vous pourrez également factuellement et en toute objectivité les comparer aux propositions conventionnelles des banques classiques et de nous monter par A+B la différence, notamment et surtout en terme de la valeur du coût.

Boubkeur a écrit : La marge (du financeur/la banque) n’est donc jamais associée au cout du financement.

Dans ce cas là, pourquoi ces banques « islamiques » utilisent-elles les MÊMES formules mathématiques pour estimer la part de la mourabaha ou ce que vous appelez ici la marge. Pourquoi n’appliquent t-elles pas tout simplement un % de marge comme on a l’habitude de le faire dans le cadre de la vente.

Boubkeur a écrit : mais elle est en réalité bien adossée à un actif (bien immobilier ou autre) tangible et en aucun cas n’est associée à la somme d’argent mise à disposition par la banque à son client.

Je suis désolé de vous contredire car l’actif dont vous parlez, à un instant t vaut bien un prix P estimé par les experts de l’immobilier s’il s’agit d’une maison par exemple. Cette valeur du bien ne peut valoir en passant chez votre banque islamique, un prix exorbitant de l’ordre de : 2 fois le prix P, quand l’échelonnement du financement est réalisé sur un nombre d’année conséquent (de l’ordre de 20 ans par exemple). Ce que vous appelez ici marge est forcément associé au financement qui ne peut s’expliquer que par le coût de l’opération, ce qui est l’image du prêt.

Boubkeur, comment traiteriez vous un agent immobilier qui vous avance un prix P aujourd’hui et un prix : 2 fois P, le lendemain sur le même bien immobilier?

La banque islamique ne peut acheter le bien à un prix P et vous le revendre à un prix 2P. Parce que tout simplement ce bien ne vaudra pas ce prix sur le marché. Elle le fait juste pour habiller le prêt et cacher les intérêts.

J’aime bien quand vous dites « autre ». Que proposent ces banques islamiques face à une demande d’argent pour financer des soins graves?

Boubkeur a écrit : Ceci dit, le cout total d’un financement islamique sera très probablement le même qu’un crédit classique.

Voire pire. Je vous invite à lire mon expérimentation dans ceci : http://www.al-kanz.org/2008/06/17/finance-islamique-bfcoi-3/

En Algérie, il arrive facilement de trouver des coûts d’un prêt classique montés sur un taux de 5.75% et une formule « mourabaha » calcuclée sur tout simplement un taux de 8%. Je vous laisse faire l’exercice de comparaison des deux montages sur un bien immobilier coûtant 100.000€ et un échelonnement s’étalant sur 20 ans et de nous dire si c’est tellement « islamique » que cela. (Pour les non initiés, le sur-coût de cette banque « islamique » Algérienne était de 32246€ comparativement à la banque conventionnelle)

Boubkeur a écrit : J’entends par la uniquement sur le plan comptable : le résultat sera quasiment le même MAIS le fonctionnement est totalement différent (et c’est ça qui est important).

Parlons des différences. Avec les opérations conventionnelles, il est possible à l’emprunteur de rembourser le capital restant parfois sans pénalité. Qu’est-ce qu’il en est des banques « islamiques »? L’emprunteur pour des raisons de mobilité est-il soumis à l’obligation de rembourser un prix quasiment multiplié par 2 puisqu’il a bien accepté ce bien à ce prix complètement faux et fou en projection avec le marché immobilier effectif? Que se passe t-il tout au long du financement si le bien immobilier connait une dégradation complète à cause des catastrophes naturelles?

Boubkeur a écrit : Les produits financiers islamiques n’ont pas d’autres choix que d’être compétitifs par rapport à leurs concurrents non islamiques (donc basés sur le Riba).

Je traduis : « vous n’irez jamais chez ces banques soit disant islamiques pour leur demander un prêt d’argent sans intérêt ».

Pour plus de précisions, je reprends le même exemple de Djibril en supposant que les frais du notaire, les frais de l’agence immobilière et ses apports personnels sont nuls

1/ ce que proposera un banque conventionnelle :

prix 150000

notaire 0

agence 0

totals 150000

apport perso 0

emprunt 150000

nbre années 35

taux (teg) 5,00%

mensualité 757

cout 167953

Prix + cout =317953, soit 2,12 le prix initial

Cette exercice est fait avec l’exigence de garder une mensualité qui serait de l’ordre du loyer d’aujourd’hui de Djibril soit 757€,

Avec cette exigence, comme vous pouvez le constater la banque conventionnelle prendra 167.953 d’intérêt sur un bien de 150.000 € échelonné sur 35 ans.

2/ Ce que proposera une banque « islamique » à travers une formule Mourabaha :

La banque islamique lui proposera d’acheter ce bien à 150.000 € et de le lui revendre à 317.953 € soit 2,12 x le prix initial et donc une marge de 112%.

Ainsi Djibril dans les deux cas paiera 757 € durant 35 ans et n’aura pas 43 mais 61 ans. (ici, je pars du postulat que la banque islamique fait le même gain que la banque conventionnelle ce qui n’est pas tout à fait juste car quelques unes de mes démarches m’ont prouvé qu’elle était souvent plus chère)

Boubkeur a écrit : Il faut bien retenir que si le résultat comptable est le même

Disons du même ordre.

Boubkeur a écrit : le fonctionnement et surtout les termes des contrats des opérations sont totalement différents des crédits classiques (fond et forme)

Il me semble que les contrats avec les banques « islamiques » ne sont pas forcément plus avantageux.

Boubkeur a écrit : Attention aussi, à ne pas confondre Banque Islamique avec Etablissement social, à plus forte raison dans une société occidentale. Par conséquent la banque islamique n’a pas la vocation à faire des crédits à taux Zéro, mais elle fait (pour simplifier) des opérations de commerce en achetant et revendant des biens (ou produit) ce qui est totalement halal.

Oui d’apparence.

Mais où trouvera t-elle les sous? Comment s’assurer que le processus est halal du début jusqu’à la fin? De plus, ne pensez vous pas que rapidement les prix s’emballeront pour atteindre des niveaux de prix encore plus fou qu’aujourd’hui. Il serait cette fois très dommageable de conjuguer cet enchaînement spéculatif avec un certain typage comment dites vous : »islamique ».

Boubkeur a écrit : A l’inverse d’une banque conventionnelle dont le fond de commerce est principalement l’argent (qu’elle vend ou loue) ce qui est totalement interdit par l’Islam car c’est du Riba.

Ce n’est pas seulement le Riba dont il est question ici c’est aussi la question : d’où les banques islamiques ou conventionnelles ramènent-elles les sous? Si les organismes islamiques feront exactement comme les conventionnels à savoir de créer de l’argent de rien au sens du principe « argent-dette », ce n’est pas seulement du Riba mais c’est également un MENSONGE.

Boubkeur a écrit : Autre chose à garder à l’esprit, une banque islamique restera une société commerciale qui a des actionnaires, qui ont investit de l’argent et qui attendent donc tout naturellement un retour sur investissement.

Il me semble qu’il faudra que vous relativisiez le « tout naturellement » car des marges avoisinant les 100%, personnellement je ne trouve pas cela naturel, c’est plutôt profiter de la pauvreté des gens pour s’enrichir encore plus et tout ça en utilisant des mots sympathiques comme islamique, halal, mourabaha, mousharaka et autres. En somme, jouer sur les mots et la forme pour vous extraire les mêmes sommes voire plus mais point d’inquiétude pour vous car vous avez votre place dans l’au delà. Avec un système comme celui là, rien ne changera et le rapport de force sera toujours le même, avec une répartition des richesses qui sera toujours folle et faussée au détriment du citoyen moyen musulman ou non. A ce rythme, bientôt on fera des formules comme faisaient les églises catholiques d’il y’a quelques siècles qui vendez des places au paradis.

Boubkeur a écrit : On note tout de même que dans certains pays les banques islamiques ont mis en place des dispositifs permettant par exemple de financer des projets pour les étudiants, des produits d’épargne pour le hajj, pour les mariages, et pour le paiement de la Zakat, financement d’école, de mosquées, etc.., etc..

Dites nous comment font-elles? J’ai du mal à penser par exemple que font-elles face à la Zakat qui est un principe simple à savoir d’accorder un certain % sur une économie annuelle ayant dépassé un certain plafond. Si je n’ai pas de l’économie, je ne peux prétendre devoir la Zakat, non?. Et là vous nous dites que ces organismes peuvent même vous proposer des produits pour accomplir VOTRE Zakat. De grâce, comment? Est-ce que du style : je vous achète votre Zakat à un prix et je vous la revend à vous même comme suit : Zakat + Mourabaha? Est-ce que c’est de la vente/achat, celà?

Boubkeur a écrit : Le fonctionnement (et les principes) d’une banque islamique n’a donc pas du tout les mêmes conséquences sur le plan macro-économique que celui d’une banque conventionnelle (cf par exemple la video argent dette proposé par az).

Ne soyez pas si sûr que cela aujourd’hui, attendez voir comment feront-elles pour trouver les moyens financiers. Si c’est le créer de RIEN comme le font les banques d’aujourd’hui, nous serons dans la même folie et dans un système de bulle qui explosera tôt ou tard.

Boubkeur a écrit : Pour compléter ce que dit Al_Kanz même si la finance islamique n’a pas vocation à offrir des produits moins chers,

Cette réponse n’est pas complète car quand on dit moins chers, il me semble qu’il faut dire par rapport à quoi pour ne pas induire les gens en erreur. Les personnes autour de nous pensent que : banque islamique = sans intérêt = sans coût, ce qui est complètement faux comme vous avez bien voulu nous l’écrire ici.

Boubkeur a écrit : mais des produits halal,

Attendons voir avant d’octroyer des labels. Ne faisons pas des campagnes à la « politique » en nous vendant des promesses qui peuvent ne jamais s’accomplir à la fin.

Boubkeur a écrit : elle propose tout de même des alternatives plus justes et plus équitables pour une économie et un système financiers plus sains (pour tous)..

Ne soyez pas si sûr que cela Monsieur.

Boubkeur a écrit : En gros l’islam propose un système financier au service de l’homme et de l’économie et non l’inverse (avec les conséquences que l’on connait et que l’on vit aujourd’hui).

Autour de ces sujets, pour ma part, il m’est pas facile, voire pas appréciable, de parler au nom de l’islam.

Q’Allah soubhanahou wa taala nous éclaire.

as-salâmu ‘alaykum

Az, Boubkeur a spontanément répondu à ma sollicitation. Vous y voyez un problème ?

as-salâmu ‘alaykum Al Kanz,

Non, je ne vois pas de problème à cette démarche quand elle est faite en toute transparence et sans intérêt.

Je ne vous cache pas que c’est ce que j’ai supposé à savoir, une sollicitation de votre part.

Merci pour votre franchise et sagesse.

Az

as-salâmu ‘alaykum

Je vous en prie.

Mais je ne vois pas en quoi c’est important de savoir si la réponse est sollicitée ou non. L’important, c’est la qualité de la réponse. Sauf votre respect, j’ai l’impression que vous cherchez la petite bête.

‘alaykoum salam

C’est trop d’honneur et de prétention que de ressembler à Aboubakr El Seddik… Je suis hélas à des années lumière de ce Grand Homme et je prie Allah de me mettre sur Sa bonne voie.

Ma réponse a été sollicitée mais elle aurait pu être spontanée car je visite régulièrement les pages et les commentaires sur ce sujet qu’Al Kanz publie, donc pas de problème.

Votre longue réponse appelle à une longue réponse.. et je suis en accord avec vous sur de nombreux points, particulièrement sur le contrat de Mourabahah qui a fait coulé beaucoup d’ancres mêmes chez les savants, qui poussent de plus en plus vers des modèles participatifs (Mousharaka Moutanaqissa par exemple). Je vous renvoie également à un numéro d’Al Faqih publié par les Shouyoukhs de l’Ile de la Réunion. (je retrouverai le lien)

Je vous répondrai un peu plus tard inchaA car vos remarques sont intéressantes et vous posez de bonnes questions.

Je précise juste que je ne suis pas banquier et que je n’ai pas de produits financiers à vendre 😉 🙂

Fraternellement

Boubkeur

Al Kanz,

On sort du sujet : La question, je vous l’ai adressé directement à vous. Vous avez sagement préféré faire intervenir une de vos connaissances que vous avez justement et certainement estimé plus à même de répondre à la question. Ce que j’affecte personnellement du coté sagesse puisque vous avez cherché à ce qu’il soit avancé une réponse de qualité.

Par ailleurs, il me semble que cette démarche aurait présentée plus de complétude si elle était effectuée en transparence ; ce qui m’aurait éviter de poser la question à Boubkeur et d’en éliminer l’ombre d’un soupçon sur votre sujet et qui est de vouloir orienter les débats dans un sens plutôt qu’un autre en faisant par exemple faire intervenir des personnes avec lesquels vous adhérerez aux mêmes idées.

Il me semble que la vérité est une référence commune, tout le monde peut parler en son nom mais seul Dieu la détient réellement puisque Lui est Vérité.

Vous avez aussi mes respects, comme je vous exprime mes excuses si vous pensez que je vous cherche la petite bête ou problème.

Je vous souhaite une bonne « Joumaa »

En toute fraternité, Az

J’ai sollicité plus savant que moi, car je ne suis pas apte à vous répondre plus que ce que je ne l’ai fait. S’agissant de finance islamique, je ne peux que sensibiliser les gens pas leur répondre de façon précise et experte. Je laisse donc cela à ceux qui maitrisent mieux que moi le sujet (et j’entends au loin Boubkeur me dire qu’il n’est pas expert…). Lui et d’autres lisent Al-Kanz, ce qui me fait plaisir. Le solliciter permettait que vous ayez une réponse rapide à vos questions. Mais on aurait pu attendre 🙂

Cela dit, merci de votre amabilité.

« La darara wa la dirara »

Salam ‘alaykoum

Avant de vous répondre AZ, je voudrais remettre les choses dans leur contexte. La finance islamique (contemporaine) est vraiment très très jeune comparée à sa rivale. Durant les 3 ou 4 dernières décennies les savants se sont efforcés plus ou moins de faciliter son développement. On se retrouve aujourd’hui dans un contexte où les banques et institutions sont nombreuses dans le monde, mais comme le souligne Cheikh Taqi Uthmani, elle n’ont pas le soutien des états (cadre juridique et réglementaire non adaptés) ni le soutien des banques centrales car le système conventionnel prédomine même dans la plupart des pays musulmans). Un autre point important, c’est que le volume des transactions dites « islamiques » représente un goute d’eau dans l’océan comparé à celui des autres opérations à l’échelle mondiale.

Autre chose, c’est que finance et économie ne vont pas vraiment de paire en tout cas ici en occident. La finance islamique (et du coup l’Islam) a des vertus éthiques que de nombreux spécialistes (même non musulmans) lui reconnaissent.

Je pense humblement qu’il faut lui laisser le temps de se mettre en place et de se faire connaitre.

Ci-dessous pour les réponses à vos réactions.

AZ a écrit « Par ailleurs, pourquoi cette manie excessive de vouloir rajouter le mot “islamique” issu de la racine “islam” sur toutes les sauces? Dites moi Boubkeur : Si vous fréquentez des salons de coiffure pour hommes, dites vous que vous allez aux salons de coiffure “islamiques”? »

Il faut bien ici différencier les produits classiques des produits sans Riba, d’où l’appellation islamique.. Je ne suis pas vendeur, je ne fait pas ici de marketing « ethnique » pour ces produits. Quoi qu’il en soit, sur papier ces produits sont dits islamiques, alors gardons cette appellation pour notre échange au moins, sinon je suis preneur d’une autre appellation.

AZ a écrit: « Dans ce cas là, pourquoi ces banques “islamiques” utilisent-elles les MÊMES formules mathématiques pour estimer la part de la mourabaha ou ce que vous appelez ici la marge. Pourquoi n’appliquent t-elles pas tout simplement un % de marge comme on a l’habitude de le faire dans le cadre de la vente. »

N’importe quel commerçant sort sa calculatrice pour calculer une marge sur un produit. Ce qui est à mon sens important ce n’est pas « comment » le commerçant calcule-t-il sa marge, mais c’est ce qu’il me vend. Faire du profit n’est pas haram en Islam, on est tous d’accord. Dans le contrat de Mourabaha en l’occurrence, on sait dès la signature quelle est la marge du revendeur. Les 2 parties contractantes connaissent ET le prix d’achat ET le prix de revente dès la signature. La marge ici est totalement transparente.

Pour le consommateur que je suis, ce qui est important c’est le contenu, pas vraiment le contenant. Faisons le parallèle avec un autre produit. L’épicier du coin qui vend des boissons avec et sans alcool. Il gagne très probablement la même marge sur une canette de bière que sur une canette de jus d’orange. La canette de bière en apparence est exactement la même que celle du jus d’orange (même poids, même forme).. Pourtant, le contenu de l’une est haram et celui de l’autre est halal. Dois-je remettre en cause le fait que l’épicier gagne 0.50€ (par exemple) autant que sur la canette de Bière? Ce qui m’importe c’est que je veux consommer du jus d’orange, non ?

AZ a écrit « Boubkeur, comment traiteriez vous un agent immobilier qui vous avance un prix P aujourd’hui et un prix : 2 fois P, le lendemain sur le même bien immobilier?

La banque islamique ne peut acheter le bien à un prix P et vous le revendre à un prix 2P. Parce que tout simplement ce bien ne vaudra pas ce prix sur le marché. Elle le fait juste pour habiller le prêt et cacher les intérêts. «

C’est un débat sans fin sur le contrat de Mourabaha, comme je vous le disais plus haut, il y a effectivement polémique sur ce produit précisément.

C’est la raison pour laquelle, des efforts sont de plus en plus déployés pour aller vers des modèles participatifs du type Mousharaka Moutanaqissa (dans un contexte juridique et fiscal occidental, c’est moins évident à mettre en place).. Peut être un produit d’avenir, Seul Dieu Sait.

AZ a écrit « En Algérie, il arrive facilement de trouver des coûts d’un prêt classique montés sur un taux de 5.75% et une formule “mourabaha” calcuclée sur tout simplement un taux de 8%. Je vous laisse faire l’exercice de comparaison des deux montages sur un bien immobilier coûtant 100.000€ et un échelonnement s’étalant sur 20 ans et de nous dire si c’est tellement “islamique” que cela. (Pour les non initiés, le sur-coût de cette banque “islamique” Algérienne était de 32246€ comparativement à la banque conventionnelle) »

La même expérience a été menée au Maroc (et ce depuis l’an dernier) avec des produits (qu’ils ont pour le coup appelé « alternatifs » et non « islamique ») qui étaient beaucoup plus couteux et par conséquent invendables. Ces surcoûts étaient justifiés par de nombreux facteurs dont un non négligeable lié au régime fiscal marocain non adapté aux contrats islamiques engendrant un double droit d’enregistrement et par conséquent un surcoût (dans le contrat islamique il y a un double transfert de propriété, au début et à la fin du financement).

Pas plus tard que la semaine dernière, lors d’une conférence j’entendais un des responsables d’une banque marocaine « aujourd’hui certains obstacles fiscaux sont levés, les surcouts seront beaucoup moins importants ». La forte marge n’est pas seulement lié à l’appétit (aussi gros soit-il) des actionnaires, mais il y a des coûts qui sont répercutés.

Az a écrit « Parlons des différences. Avec les opérations conventionnelles, il est possible à l’emprunteur de rembourser le capital restant parfois sans pénalité. Qu’est-ce qu’il en est des banques “islamiques”? L’emprunteur pour des raisons de mobilité est-il soumis à l’obligation de rembourser un prix quasiment multiplié par 2 puisqu’il a bien accepté ce bien à ce prix complètement faux et fou en projection avec le marché immobilier effectif? Que se passe t-il tout au long du financement si le bien immobilier connait une dégradation complète à cause des catastrophes naturelles? »

Dans un contrat de Mousharaka Moutanaqissa, chacun est propriétaire à hauteur de ce qu’il a acheté (l’acquéreur rachète au fil du temps les parts de la banque), par conséquent les 2 parties sont perdantes en cas de catastrophe naturelle. Dans le contrat de Mourabaha, il faut regarder de près les clauses sur les responsabilités des parties (trop long à détailler ici).

AZ a écrit « Je traduis : “vous n’irez jamais chez ces banques soit disant islamiques pour leur demander un prêt d’argent sans intérêt”. »

C’est votre interprétation de mes propos mais il est clair que si on me vend un produit hors de prix, je préfère rester locataire et en aucun cas aller signer un crédit classique parce qu’il sera moins cher. Si c’est trop cher, je m’abstiens de consommer, un point c’est tout.

Az a écrit : « La banque islamique lui proposera d’acheter ce bien à 150.000 € et de le lui revendre à 317.953 € soit 2,12 x le prix initial et donc une marge de 112%. «

Cela ne veut pas pour autant dire que la marge de la banque islamique est haram. D’un point de vue purement juridique (fiqh), ce n’est pas parce que la banque islamique gagne autant (voire plus) que la banque conventionnelle que je peux affirmer que son produit est haram et que le gain de ses actionnaires est haram.

Encore une fois, une banque islamique (de surcroît) dans un contexte occidental reste avant tout une institution purement privée et des actionnaires qui ont le droit de gagner de l’argent (toute raison gardée bien entendu). Une banque islamique n’aura pas de vocation sociale pour faciliter l’accession à la propriété pour tous. On aimerait bien mais restons réaliste et tenons compte de notre contexte. On ne peut pas lui demander de résoudre tous les problèmes socio-économiques d’une société. On aimerait bien certes, mais il faut réformer tout le système (financier, économique et social). En revanche, il faut lancer un appel pour qu’à la fois, économistes, financiers, et oulémas s’assoient autour d’une table et qu’ils réfléchissent ensemble à ces problèmes.

Az a écrit : « Il me semble que les contrats avec les banques “islamiques” ne sont pas forcément plus avantageux. »

C’est pour l’instant vrai, mais il faut leur laisser le temps de s’installer et de devenir compétitifs (il faut être réaliste, et tout comme pour une viande halal légèrement plus chère, il faut bien rémunérer les contrôleurs, et mettre en place tous les outils juridiques, techniques… tout cela à un cout qui se répercute forcément sur le client final… le consommateur et ce quelque soit le produit)

Az a écrit « Oui d’apparence ».

Non pas seulement, il faut vous penchez sur le contenu même des contrats.

Az a écrit « Mais où trouvera t-elle les sous? »

Dans ses fonds propres et chez ses déposants (c’est pour cela qu’il y a différents types de comptes courant, épargne, placement, etc… mais dans une société occidentale, elle devra tenir compte d’un certain nombres d’obligation légales liés à la protection des déposants)

Az a écrit « Comment s’assurer que le processus est halal du début jusqu’à la fin? »

Gràce aux savants qui contrôlent régulièrement les opérations (avant le lancement d’un produit, ils s’assurent que tous est compatible à la Sahriah de la conception du produit, jusqu’au contrat que le client final souscris)

Az a écrit » De plus, ne pensez vous pas que rapidement les prix s’emballeront pour atteindre des niveaux de prix encore plus fou qu’aujourd’hui. Il serait cette fois très dommageable de conjuguer cet enchaînement spéculatif avec un certain typage comment dites vous :”islamique”. »

En effet, Dieu Seul sait. Mais l’Islam interdit également la spéculation. Cette interdiction est également prise en compte par les savants et autres spécialistes qui s’assurent que la conception du produit financier ne s’appuie par sur un procédé illicite.

Az a écrit « Si les organismes islamiques feront exactement comme les conventionnels à savoir de créer de l’argent de rien au sens du principe “argent-dette”, ce n’est pas seulement du Riba mais c’est également un MENSONGE ».

Justement, une banque islamique ne peut pas par définition créer de l’argent en partant de rien. Elle doit être corrélée à la réalité économique (sous l’oeil rigoureux des savants qui la surveillent)

Az a écrit « Il me semble qu’il faudra que vous relativisiez le “tout naturellement” car des marges avoisinant les 100%, personnellement je ne trouve pas cela naturel, c’est plutôt profiter de la pauvreté des gens pour s’enrichir encore plus et tout ça en utilisant des mots sympathiques comme islamique, halal, mourabaha, mousharaka et autres. En somme, jouer sur les mots et la forme pour vous extraire les mêmes sommes voire plus mais point d’inquiétude pour vous car vous avez votre place dans l’au delà. Avec un système comme celui là, rien ne changera et le rapport de force sera toujours le même, avec une répartition des richesses qui sera toujours folle et faussée au détriment du citoyen moyen musulman ou non. A ce rythme, bientôt on fera des formules comme faisaient les églises catholiques d’il y’a quelques siècles qui vendez des places au paradis. »

Je suis tout à fait d’accord avec vous. Merci d’avoir relativisé mon « tout naturellement »

Az a écrit « Attendons voir avant d’octroyer des labels. Ne faisons pas des campagnes à la “politique” en nous vendant des promesses qui peuvent ne jamais s’accomplir à la fin. »

Le rôle des savants sans lesquels un produit ne peut pas être validé est extrêmement important.

Az a écrit « Q’Allah soubhanahou wa taala nous éclaire ».

Amine et qu’Il pardonne mes erreurs. je n’ai que partagé avec vous ma compréhension de certaines choses.

wa Allah ou a’lam

Boubkeur

Boubkeur a écrit :

« Avant de vous répondre AZ, je voudrais remettre les choses dans leur contexte. La finance islamique (contemporaine) est vraiment très très jeune comparée à sa rivale. »

Pour remédier un mal, je suis d’avis à aller à la racine ou noyau du problème. Nos banques islamiques, aujourd’hui, me semblent s’occuper de l’écorce ou la couleur d’une orange, oubliant ainsi sa chaire et ce qui est encore plus important : la graine de ce fruit (fruit ou conséquence). Par ce qu’elles proposent comme formules, je pense humblement qu’elles ne régleront pas les problèmes des personnes. Aujourd’hui, elles enjolivent seulement le même fruit par les mots pour ensuite l’utiliser et le présenter avec un certain label, « islamique » par exemple, pour faire le même gain voire plus

et tout ça sur le dos du pauvre. Mais point d’inquiétude, on se trouve des formules pour le justifier pour les banques islamiques et on l’interdit pour les classiques par des simples : « Pourquoi pas, puisque c’est du commerce et le commerce est licite en Islam.

Je me demande que commercent-elles les banques auprès de leur clientèle? Franchement, que nous mettent-elles les banques en étalage ou dans leurs rayons comme produit (je devrai éviter le mot « produit » car il me semble qu’il est quasiment inadéquat de dire que la banque nous propose des produits puisqu’elle n’en a pas, hormis d’en disposer des sous, ce qui me laisse penser sans me tromper inch’Allah que l’unique produit de la banque reste l’ARGENT) ? Et comme le non-sens est général jusqu’à représenter la normalité, on ne trouve rien à dire devant le comble de l’histoire est qu’est pour recevoir son salaire on vous oblige de passer par cette organisme.

Boubkeur, le problème est plus profond que ce que vous croyez. Depuis quelques années nous vivons dans un système qui marche sur la tête. L’un des meilleurs exemples pour vulgariser la folie dans laquelle nous baignons est le suivant : ce qui doit être un ticket d’entrée pour commencer sa vie, représente aujourd’hui 50 à 80% du revenu de la vie elle même, je parle de la valeur du TOIT. Posons la question à nos anciens, grands parents ou tout simplement parents et nous comprendrons mieux le délire dans lequel nous vivons. Les banques privées ou banques tout court profitent de cette aubaine pour fructifier leur richesse en jouant sur la pauvreté des gens. Il me navre aujourd’hui qu’on s’explique des choses par des phrases écrites avec une facilité déconcertante du style : c’est halal, c’est haram, c’est du

commerce et autres. Je ne suis pas un amateur du relativisme qu’est très souvent peut représenter une porte pour que le diable nous fasse passer des vessies pour des lanternes, mais là je ne peux m’empêcher de me conseiller et vous conseiller par la même occasion de relativiser un tant soit peu ce qui peut vous sembler comme une EVIDENCE.

Boubkeur a écrit :

« Durant les 3 ou 4 dernières décennies les savants se sont efforcés plus ou moins de faciliter son développement. »

Le développement représente la fin et la fin ne doit pas justifier pas les moyens.

Boubkeur a écrit :

« On se retrouve aujourd’hui dans un contexte où les banques et institutions sont nombreuses dans le monde, mais comme le souligne Cheikh Taqi Uthmani, elle n’ont pas le soutien des états (cadre juridique et réglementaire non adaptés) ni le soutien des banques centrales car le système conventionnel prédomine même dans la plupart des pays musulmans). »

Ce n’est pas de soutien dont elles ont besoin, mais plutôt de NATIONALISATION. La banque doit être de la prérogative d’un état. Tout le problème des banques, islamiques ou non, est généré par l’abandon des états face à un domaine qui devait incomber à ces derniers de gré ou de force. Ce qui devait être l’un des premiers rôle d’un état à savoir, gérer « el mel=bien ou richesse » notamment par des organismes de gestion comme une banque, est devenu sous la dominance des banques elles mêmes dont l’unique raison sociale est commercer avec l’argent ou par le biais de cet même argent dans le cadre des banques islamiques, si vous voulez 😉 ( je vous vois d’ici me dire que les banques islamiques font du commerce et ne vendent pas de l’argent). Jusqu’à ce que ces mêmes états préfèrent aujourd’hui léguer ce domaine primordiale aux banques privées. Un mal que j’ai du mal à qualifier tellement que c’est grave, enfin un coup d’état (c’est le cas de le dire) des plus machiavéliques qui puisse exister.

Boubkeur a écrit :

« Un autre point important, c’est que le volume des transactions dites « islamiques » représente un goute d’eau dans l’océan comparé à celui des autres opérations à l’échelle mondiale.

Autre chose, c’est que finance et économie ne vont pas vraiment de paire en tout cas ici en occident. La finance islamique (et du coup l’Islam) a des vertus éthiques que de nombreux spécialistes (même non musulmans) lui reconnaissent. »

Est-ce que pour Boubkeur :

– faire moins de profits que les autres organismes (ce qui n’est pas le cas aujourd’hui pour les banques islamiques) ;

– rendre service aux gens ;

– aider les gens à traverser des périodes financières difficiles ;

– et autres bonnes actions dans la mesure du possible

rentrent dans le cadre de l’éthique?

Boubkeur a écrit :

« Je pense humblement qu’il faut lui laisser le temps de se mettre en place et de se faire connaitre. »

Je pense humblement qu’il faut s’intéresser aux causes de nos problèmes d’aujourd’hui comme le principe de l’argent-dette et d’inviter nos états à prendre leur responsabilité pour le compte de leurs citoyens, notamment en leur accordant des « quard hassan » un vrai prêt sans intérêt pour financer leur ticket d’entrée dans la vie et surtout en invitant les états « nation » à reprendre la main sur les moyens de leurs territoires qui sont les banques.

Vous l’avez compris : J’ai du mal à croire aux banques privées même islamiques soient-elles. Ceci dit, nos mains sont liées et sommes obligé de suivre votre conseil la mort dans l’âme, en leur laissant le temps de se mettre en place et aussi en leur accordant également le bénéfice du doute.

Boubkeur a écrit :

« Il faut bien ici différencier les produits classiques des produits sans Riba, »

Je ne suis pas aussi binaire tant sur les banque classiques que sur les banques islamiques

Boubkeur a écrit :

« d’où l’appellation islamique.. Je ne suis pas vendeur, je ne fait pas ici de marketing « ethnique » pour ces produits. »

Moi non plus.

Si ça peut vous rassurer, je suis ni vendeur, ni banquier, ni financier, ni économiste, et ni fou, inch’Allah .

Boubkeur a écrit :

« Quoi qu’il en soit, sur papier ces produits sont dits islamiques, alors gardons cette appellation pour notre échange au moins, sinon je suis preneur d’une autre appellation. »

Pas de problèmes.

Boubkeur a écrit :

« N’importe quel commerçant sort sa calculatrice pour calculer une marge sur un produit. Ce qui est à mon sens important ce n’est pas « comment » le commerçant calcule-t-il sa marge, mais c’est ce qu’il me vend. »

Bon réflexe. Que vend-t-elle alors une banque d’aujourd’hui si ce n’est de l’argent, puisque vous insistez tellement?

Et pourquoi imiter l’autre qui pratique soit-disant « El Haram » pour utiliser la même formule que lui. En Islam, cela s’appelle « choubha » ‘(=imitation). Tout cela, je le dis dans le conditionnel car je ne m’autorise pas à dire ici : « hada halal », « wa hada haram ».

Néanmoins, j’insiste en disant que si c’était réellement du commerce on appliquerait un % de marge comme on a l’habitude de le faire dans le commerce et on n’irait pas chercher les formules servant au calcul des intérêts pour les appliquer sur soi et quand on aura fini on sortira notre chapeau magique pour expliquer que peu importe comment je calcule ma marge, l’essentiel réside dans l’achat de mon produit et halal de surcroît, tellement j’ai une bonne vertu morale. Vous me pardonnerez Boubkeur, mais ça me fait drôlement 😉 penser aux partis islamiques, une fois qu’ils ont fini de pratiquer la politique comme les autres, notamment en faisant beaucoup de promesses dans le vent, ils trouvent une très bonne formule pour finaliser leur dessein en expliquant aux gens qu’Attention leur politique à eux est islamique comparativement aux concurrents, ce qui doit être une obligation théologale de voter pour eux. Ca, si ce n’est pas de la vente, je ne sais pas ce que sais, mais tout, sauf de la politique, si vous voyez ce que je veux dire…

Boubkeur a écrit :

« Faire du profit n’est pas haram en Islam, on est tous d’accord. »

Société Générale, BNP Paribas et autres banques boivent du petit lait en lisant ce que vous écrivez ci-dessus. Ils seront même capable de leur chapeau magique nous créer de toutes pièces des « Produits » « Halal » rien que pour nous faire plaisir, tellement ils sont bons et nous aiment.

Pensez vous l’ombre d’une seule seconde qu’ils fassent la différence ou un assainissement dans leur manière générale de faire? Pensez vous, d’un si bon matin, ils se réveilleront avec la ferme résolution de ne plus pratiquer le principe de l’argent-dette dans le cadre des transactions typées « islamiques »? Pour reprendre votre exemple de jus et de bière, ne pensez vous pas qu’ils nous feront un cocktail fait des deux liquides pour ensuite écrire sur le contenant « certifié Halal »? Et que la normalité deviendra : n’est pas un jus d’orange, un jus d’orange qui n’a pas un arrière goût de bière?

Boubkeur a écrit :

« Dans le contrat de Mourabaha en l’occurrence, on sait dès la signature quelle est la marge du revendeur. »

Dans le contrat des prêts classiques avec taux fixe, on le sait aussi.

Boubkeur a écrit :

« Les 2 parties contractantes connaissent ET le prix d’achat ET le prix de revente dès la signature. »

Ici, vous ne pouvez parler en terme de prix de revente car ce bien ne vaudra pas ce prix sur le marché si vous serez appelés à le remettre en vente après un divorce au autre événement de la vie. Soyons honnête, la banque vous estimera ce bien à ce prix, juste pour transformer comme par magie les intérêts en marge.

Boubkeur a écrit :

« La marge ici est totalement transparente. »

Chez les banques classiques aussi.

Boubkeur a écrit :

« Pour le consommateur que je suis, ce qui est important c’est le contenu, pas vraiment le contenant. »

Classique ou islamique, le contenu est le bien acheté et le contenant c’est ce que vous allez débourser de votre poche. Boubkeur, vous allez me dire que pour vous le contenant est le contrat et je vous répondrai que le contrat d’une Mourabaha n’est pas plus avantageux qu’un prêt classique.

Boubkeur a écrit :

« Faisons le parallèle avec un autre produit. L’épicier du coin qui vend des boissons avec et sans alcool. Il gagne très probablement la même marge sur une canette de bière que sur une canette de jus d’orange. La canette de bière en apparence est exactement la même que celle du jus d’orange (même poids, même forme).. Pourtant, le contenu de l’une est haram et celui de l’autre est halal. Dois-je remettre en cause le fait que l’épicier gagne 0.50€ (par exemple) autant que sur la canette de Bière? Ce qui m’importe c’est que je veux consommer du jus d’orange, non ? »

Généralement, je n’aime pas le « Oui mais », je trouve que c’est du pur néfaste relativisme. Là, devant cette exemple vous me forcez la main à le faire. Alors, je me lâche : Oui, mais ici le rapport de force est en ma faveur car le jus d’orange je peux l’acheter d’UN SEUL COUP et le commerçant n’a aucun poids sur moi car après tout, la canette de jus ne représente pas le ticket d’entrée dans la vie dont il était question plus haut. Dans le vrai sujet que nous débattons ici, l’organisme de financement islamique soit-il, sait que le rapport de force est de son coté et puisque le ridicule ne tue pas, il pousse le bouchon jusqu’ à faire avec moi comme avec les classiques, à quasiment une seule différence de près, lui, il dira qu’il me revend le bien ce qui est conforme à ma religion.

Boubkeur a écrit : « C’est un débat sans fin sur le contrat de Mourabaha, comme je vous le disais plus haut, il y a effectivement polémique sur ce produit «

Non, il me semble qu’il n’y a pas de débat là-dessus. C’est une formule pas avantageuse et ouvrant la porte à la spéculation de surcroît.

Boubkeur a écrit :

» précisément. C’est la raison pour laquelle, des efforts sont de plus en plus déployés pour aller vers des modèles participatifs du type Mousharaka Moutanaqissa (dans un contexte juridique et fiscal occidental, c’est moins évident à mettre en place).. Peut être un produit d’avenir, Seul Dieu Sait. »

Avec votre permission, il serait intéressant de votre part de nous faire un développement concret et chiffré de cette formule sur l’exemple de Djibril. De mon coté, aussi, quand j’aurai le temps, j’essaierai aussi de faire autant pour faire un comparatif entre : prêt classique, « Mourabaha », « Mousharaka Moutanaqissa » en deux versions.

Boubkeur a écrit :

« La même expérience a été menée au Maroc (et ce depuis l’an dernier) avec des produits (qu’ils ont pour le coup appelé « alternatifs » et non « islamique ») qui étaient beaucoup plus couteux et par conséquent invendables. «

Ca il ne faut pas hésiter de le dire haut et fort car les gens ne le savent pas et pensent le contraire.

Boubkeur a écrit :

« Ces surcoûts étaient justifiés par de nombreux facteurs dont un non négligeable lié au régime fiscal marocain non adapté aux contrats islamiques engendrant un double droit d’enregistrement et par conséquent un surcoût (dans le contrat islamique il y a un double transfert de propriété, au début et à la fin du financement). »

Je comprends.

Boubkeur a écrit :

« Pas plus tard que la semaine dernière, lors d’une conférence j’entendais un des responsables d’une banque marocaine « aujourd’hui certains obstacles fiscaux sont levés, les surcouts seront beaucoup moins importants ». La forte marge n’est pas seulement lié à l’appétit (aussi gros soit-il) des actionnaires, mais il y a des coûts qui sont répercutés. »

Ou autrement dit, les actionnaires ne reverront jamais leur marge à la baisse et que tout surcoût sera ré-impacté sur le client : UN AVEU FORT du « je m’enfoutisme » de la diffusion des méthodes « islamiques » , seule l’ampleur de la marge importe pour ces mêmes personnes qui veulent nous vanter le « halal », non? Personnellement, je ne peux m’empêcher de penser que si réellement l’intention était dirigée réellement vers Allah leur réaction et méthode de calcul seront différentes.

Boubkeur a écrit :

« Dans un contrat de Mousharaka Moutanaqissa, chacun est propriétaire à hauteur de ce qu’il a acheté (l’acquéreur rachète au fil du temps les parts de la banque), par conséquent les 2 parties sont perdantes en cas de catastrophe naturelle. »

Avant la fin du contrat de ce type, si il y’a revente avec une plus value qui prend cette plus value?

Boubkeur a écrit :

« C’est votre interprétation de mes propos mais il est clair que si on me vend un produit hors de prix, je préfère rester locataire et en aucun cas aller signer un crédit classique parce qu’il sera moins cher. Si c’est trop cher, je m’abstiens de consommer, un point c’est tout. »

Dans le deux cas vous consommerez, pour l’un ça sera le loyer très souvent utilisé pour rembourser le prêt de votre bailleur, pour l’autre ça sera le coût de votre financement.

Boubkeur a écrit :

« Cela ne veut pas pour autant dire que la marge de la banque islamique est haram. D’un point de vue purement juridique (fiqh), ce n’est pas parce que la banque islamique gagne autant (voire plus) que la banque conventionnelle que je peux affirmer que son produit est haram et que le gain de ses actionnaires est haram. »

Pour ma part, je ne serai pas aussi affirmatif et binaire dans tout ce que vous avancez ici.

Laissons par exemple Djibril nous répondre sur le fait que sa banque islamique lui acceptera bien de lui financer son appartement de 150.000€ à 2 ou 2.5 fois le prix, soit de 300.000€ à 375.000€, de plus avec un contrat moins avantageux qu’un prêt classique, tout en lui tenant la porte pour la sortie et en lui disant de ne pas hésiter de revenir faire son marché chez eux car chez eux il y’a que du halal, la preuve…

Boubkeur a écrit :

« Encore une fois, une banque islamique (de surcroît) dans un contexte occidental reste avant tout une institution purement privée et des

actionnaires qui ont le droit de gagner de l’argent (toute raison gardée bien entendu). Une banque islamique n’aura pas de vocation sociale pour faciliter l’accession à la propriété pour tous. On aimerait bien mais restons réaliste et tenons compte de notre contexte. On ne peut pas lui demander de résoudre tous les problèmes socio-économiques d’une société. »

Tout ça est bien dit. Ce qui prouve que rien nous changera et que derrière la façade le jeu est identique, c’est-à-dire truqué ou légal comme pour les autres.

Boubkeur a écrit :

« On aimerait bien certes, mais il faut réformer tout le système (financier, économique et social). En revanche, il faut lancer un appel pour qu’à la fois, économistes, financiers, et oulémas s’assoient autour d’une table et qu’ils réfléchissent ensemble à ces problèmes. »

Voilà un excellent conseil pour sortir du suivisme et de l’imitation dans lequel semblent être les banques islamiques.

Boubkeur a écrit :

« C’est pour l’instant vrai, mais il faut leur laisser le temps de s’installer et de devenir compétitifs (il faut être réaliste, et tout comme pour une viande halal légèrement plus chère, il faut bien rémunérer les contrôleurs, et mettre en place tous les outils juridiques, techniques…

tout cela à un cout qui se répercute forcément sur le client final… le consommateur et ce quelque soit le produit) »

Boubkeur, pourquoi le « forcément sur le client »? Pourquoi pas en baissant la marge des actionnaires? N’ont-ils pas la ferme intention de faire ce qu’ils font pour la face de Dieu? Si Oui, qu’ils baissent leur marge. Si Non, alors qu’ils arrêtent de nous chanter l’islam dans leur plat de « Tijara li Tijara ». Je vais finir par penser que vous avez des actions dans ces organismes.

Boubkeur a écrit :

« Non pas seulement, il faut vous penchez sur le contenu même des contrats. »

Je suis preneur pour lire.

Boubkeur a écrit :

« Dans ses fonds propres et chez ses déposants (c’est pour cela qu’il y a différents types de comptes courant, épargne, placement, etc… mais dans une société occidentale, elle devra tenir compte d’un certain nombres d’obligation légales liés à la protection des déposants) »

Pensez vous réellement, qu’elle n’utilisera pas 9 capitaux fictifs crées de rien pour un seul capital effectif qu’elle possède?

Faites l’exercice suivant avec moi, si vous êtes en France, supposons qu’il y’a 6 millions de musulmans et que 50% de ce potentiel serait intéressé par les formules islamiques pour acquérir un bien de 200.000€ en moyenne, alors les banques islamiques toutes confondues devront avoir uniquement pour ces acquisitions un capital de 600 Milliards d’€, rien que cela pour attendre des mensualités représentant des miettes comparativement à ce qu’ils ont investi . Tournez cet exercice dans tous les sens que vous le voudrez, sans le principe argent-dette, rien ne peut le rendre rentable dans le système fou dans lequel nous vivons actuellement.

Boubkeur a écrit :

« Gràce aux savants qui contrôlent régulièrement les opérations (avant le lancement d’un produit, ils s’assurent que tous est compatible à la Sahriah de la conception du produit, jusqu’au contrat que le client final souscris) »

J’espère qu’auprès des savants on leur montre tout : le noyau, la chaire et pas uniquement l’écorce.

Boubkeur a écrit :

« En effet, Dieu Seul sait. Mais l’Islam interdit également la spéculation. Cette interdiction est également prise en compte par les savants et autres spécialistes qui s’assurent que la conception du produit financier ne s’appuie par sur un procédé illicite. »

Je demande à voir.

Boubkeur a écrit :

« Justement, une banque islamique ne peut pas par définition créer de l’argent en partant de rien. Elle doit être corrélée à la réalité économique (sous l’oeil rigoureux des savants qui la surveillent) »

Il faut plutôt qu’elle soit corrélée à la réalité de sa trésorerie, non?

Boubkeur a écrit :

« Le rôle des savants sans lesquels un produit ne peut pas être validé est extrêmement important. »

C’est bien, peut-être qu’il est temps qu’il devienne un exigence sine qua none sur l’écorce, la chaire et surtout le noyau.

Boubkeur a écrit :

« Amine et qu’Il pardonne mes erreurs. je n’ai que partagé avec vous ma compréhension de certaines choses. »

Moi aussi et c’est avec un grand plaisir.

Boubkeur a écrit :

« wa Allah ou a’lam »

J’aime beaucoup la parole de Dieu disant : » wa taqou Allah wa youaalimoukoum Allah ». Deux petits verbes pour nous expliquer la fin et le moyen.

Boubkeur, au nom d’Allah ne prenez pas mal quelques une de mes ironies qui ne sont pas méchantes mais faites exprès juste pour susciter en nous un esprit de contradictions.

Et comme vous dites : wa Allah ou a’lam.

Az

as-salâmu ‘alaykum

AZ et Boubkeur, pourriez-vous ne pas citer le propos de votre interlocuteur dans votre réponse, car c’est au final illisible dans des commentaires aussi long. Et surtout éviter les micro-réponses sans valeur ajoutée (du genre « pas de problème »). On ne s’y retrouve plus.

AZ, je viens quand même de mettre en gras le propos de Boubkeur pour rendre votre commentaire plus lisible.

‘alaykoum salam wa rahmatou Allah wa barakatouhou,,

Ok pour le conseil et Merci d’avoir rendu en gras les propos de Boubkeur (désolé, il me semble que vous avez oublié quelques passages).

Az

Salam ‘alaykoum

Az pas de souci, ne vous en faites pas, je ne prends rien personnellement. Vous apportez la contradiction et elle est importante.

Le seul problème c’est qu’il va nous falloir beaucoup de temps et le mode « commentaires sous un article » n’est pas vraiment approprié (on n’est pas dans un forum), sinon comme nous le rappelle Al Kanz, ça devient illisible, et à mon tour je dois vous reprendre point par point pour vous répondre et il y a beaucoup à dire (je ne me défile pas 😉

Je crains aussi de ne pas vous convaincre car si j’ai bien compris certaines de vos remarques, tant qu’un financement islamique n’est pas totalement gratuit, il ne sera ni halal, ni islamique. En quelques sortes pour vous Islam = Gratuit (= Fi Sabililah), il est hors de question de parler commerce (de biens) ? (c’est une question)

Comme « vous demandez à voir », je vous invite à venir débattre de ces points lors des formations qui sont organisées par l’AIDIMM. Très honnêtement et très objectivement (et très fraternellement ;-), je pense qu’une fois que vous aurez abordé la question par « l’intérieur » vous comprendrez mieux certains points.

Lors des formations Aidimm essaie justement d’expliquer le fonctionnement des banques islamiques, des produits financiers, des interdits (Riba, Mayssir, Gharar, etc…) et des fondements de la finance islamique. La parole est donnée aux savants et aux professionnels du milieu… et la compréhension des fondements de la FI (et de l’éthique des affaires en Islam) est indispensable avant d’aborder les outils. Le fonctionnement d’une banque est très loin de celui expliqué dans la video « Argent-Dette ». On est vraiment dans l’opposé.

Il me sera impossible de vous détailler ici en quelques lignes tous les mécanismes et je crains ici qu’on me prenne pour un banquier ;-)) lool que je ne suis vraiment pas et encore mois actionnaire des banques que vous avez cité plus haut.

Fraternellement

Boubkeur

WA ‘alaykoum salam wa rahmatou Allah wa barakatouhou,

Dans cet échange, j’ai commencé mon intervention en posant d’une manière générale une question d’éclaircissement sur le coût des services publics ou privés. Une façon d’introduire un sujet par quasiment sa conclusion à savoir que le « gratos » n’existe peu ou pas, surtout pas dans les monde actuel fait que de matérialisme et dont le seul objectif des personnes est le profit mais là-dessus je compte sur vous car vous le banaliser TROP bien jusqu’à ce que j’ai presque commencer à comprendre que le financement sans coût est Haram 😉 .

Ensuite, nous avons suivi cette introduction par un développement mutuel que je trouve très intéressant. Maintenant, que vous concluez à ma place, mais dans le conditionnel, que pour ma part, tant que ce n’est pas gratuit, ça ne sera ni halal ni islamique : ça me désole vraiment. A croire que j’investit un petit chouia de mon temps pour récolter les résultats d’un coup d’épée dans l’eau.

Sinon, pour répondre à votre question sur l’équation Islam=Gratuit=(Fi Sabili’Allah). Personnellement, je la vois, à peu prêt, en 2 éléments : un élément en effet gratuit qui subira un Riba à la guise de Celui qui le reçois + un élément qui est excessivement coûtant. Elle est comme suit :

Islam=TOUJOURS Fi Sabili’ALLAH + Jihad el nafss wa Jihad bi el mel.

Boubkeur, ce n’est auprès de nous d’eux qu’il faudra dire que la gratuité n’existe peu ou pas, puisque vous et moi nous comprenons que la racine de jihad est jouhd et le jouhd = effort, et l’effort est quasiment le contraire du gratuit.

Quant à votre obstination à vouloir nous expliquer (voire imposer) que les banques commercent des biens, vous allez finir par me rendre aussi têtu, pour finalement vous répondre comme ceci : ça se saurait!

Et puis, quel bien « phare » vend-t-elle? Pour rigoler un peu, j’ai bien aimé 😉 celui que de vous acheter VOTRE Zakat pour vous la revendre à plus cher. Ne me dites pas que c’est celui là son bien phare, je serai comme ceci : 🙁

Blague à part, quel est le métier d’un concessionnaire? Si vous répondez que c’est un vendeur de véhicules, je vous reposerai une question supplémentaire : ce concessionnaire achète-t-il ces véhicules? Permettez de vous répondre : La réponse à cette question est OUI. Un concessionnaire, en plus d’être un vendeur de biens (=véhicules), il est également parfois un financier qui propose des sortes de « facilités de paiement » associées à des coûts supplémentaires liés au financement. Vous voyez dans cet exemple, ce VRAI commerçant prend le RISQUE d’acheter des produits est de les revendre tout en complétant son service par des possibilités de financement. Votre banquier islamique ou classique, ne prend AUCUN risque d’acheter un bien pour vous le revendre ou pas. Lui, il a une seule « valeur ajoutée » c’est d’avoir de l’argent à mettre à votre disposition. Pour les classiques, le jeu est transparent et ne cachent rien en vous disant je vous prête de l’argent mais pas sans coût. Pour les islamiques, je ne vais pas ici reprendre mon développement, je veux seulement dire qu’elles sont dans l’imitation et le suivisme et jouent sur les contrats pour vous transformer ça en commerce. Si vous voulez mon avis personnel, JE NE SUIS PAS CONTRE mais pas pour nous arnaquer encore PLUS FORT. Sinon qu’ils remballent leurs copies car il me semble qu’elles sont jusqu’à présent peu acceptables et comme dit si bien AL Kanz :

« Le Halal n’est pas une marchandise ».

Vous m’invitez à voir les choses de l’intérieur notamment à travers l’AIDIMM pour mieux les comprendre et je vous en remercie. Et moi, je vous invite à voir les choses de l’extérieur avec un peu plus de recul pour mieux dominer le tableau ou la partie d’échecs.

Ceci dit, si j’aurai le temps pourquoi pas.

Boubkeur, cherchez vous pas à comprendre ce qui se passe actuellement à Dubaï en matière d’immobilier, notamment sur la dette de 80 milliard $ de dette Emirat?

Sinon, je vous comprends vous nous pouvez ici développer beaucoup ou répondre à mon bombardement de questions mais répondez moi comme ça rapidement de tête pourquoi le Riba est haram? Et est-ce que les banques islamiques évitent l’endettement des personnes?

J’implore Dieu pour vous et pour nous tous la piété auprès de Lui afin que nous soyons plus savant grâce à Lui.

Az

Salam Aleykoum…

@ Boubkeur et AZ

Echanges sont très enrichissants à lire, seul bémol la longueur…

Qui a dit que les Femmes étaient des pipelettes… 🙂

Salam…

Fleurdenuit,

Les hommes.

Az

Salam ‘alaykoum Az

Vous avez décidément du mal à séparer les choses, je vois que vous mettez ET la banque islamique ET la banque classique au même niveau alors qu’elles ont fondamentalement un système qui s’oppose… Si elles étaient si proches, si semblables, si facile à imiter l’une ou l’autre, il y a bien longtemps que la France aurait sa banque islamique. Les différences entre les 2 modèles sont vraiment sur tous les points fonctionnels, structurels, comptables, fiscal, gouvernance, contrôle Shariah, audit Shariah, etc…

L’une des caractéristiques principales réside justement sur la notion du partage des risques (la fameuse règle des 3P Partage des Pertes et des Profits chère à l’éthique islamique) qui est encore inimaginable pour les banques conventionnelles….. Bien que la crise actuelle a amené beaucoup de monde à repenser le système tellement il est loin de la réalité économique.

donc très clairement OUI, la finance islamique prône le rapprochement avec la réalité économique et le commerce d’argent (ou de dette) est strictement interdit…. Au passage, Aristote disait déjà « l’argent ne procrée pas! » ;-).

Si la législation le permettait en France, une institution financière islamique (je ne dis pas « banque » parce que trop connotée) pourrait se contenter du statut de marchand de biens (à creuser dans les détails).. .wa Allah ou a’alam.

Répondre rapidement de tête pour expliquer pourquoi le Riba est haram, c’est faire rapidement le tafsir des 4 versets du Coran qui en parlent, chose qui dépasse mes compétences car je n’ai ni la sagesse ni la science suffisante pour me le permettre. Je me contenterai de dire que certains savants relèvent qu’Allah (swt) a fait preuve d’une très grande pédagogie car l’interdiction du Riba n’a pas été brutale mais progressive (comme pour d’autres interdictions d’ailleurs)

Mais simplement, avec un peu de recul et dans le cadre d’une vision macro-économique, plusieurs éléments nous amènent facilement à comprendre comment le Riba (l’argent qui génère l’argent) conduit à une certaine injustice sociale et économique (et probablement la Sagesse divine qui est derrière l’interdiction du Riba est là mais ce n’est que ma compréhension personnelle que je vous donne ici. Je précise aussi avant ce qui suit que je ne suis pas économiste, et j’invite donc les économistes à me reprendre ou à nous apporter leur éclairage (et je m’excuse à l’avance de certains raccourcis 😉

les effets néfastes du Riba :

– Une certaine exclusion financière pour tout projet qui ne rapporte pas plus qu’un placement bancaire (et donc rémunéré)

– L’argent qui a un « coût » a forcément des conséquences sur l’investissement et la croissance (plus l’argent coute cher et moins on a envie d’emprunter et d’investir…. au passage on entend souvent dire que « pour relancer la croissance, il faut baisser les taux d’intérêts »)

– des conséquences indirects sur l’inflation (les entreprises qui empruntent répercutent forcément les coûts des emprunts sur le prix de vente final… donc le consommateur paye plus cher ce qu’il achète parce que son vendeur a ajouté les intérêts à ses coûts de production… (dans les business plan, c’est la ligne coût financiers ou emprunt)

– Ce même consommateur croit qu’il gagne 4% (par exemple) dans un placement rémunéré (que son conseiller financier lui a vendu), mais il ne se rend pas compte que dans les produits qu’il achète tous les jours, le vendeur a intégré, dans le prix de vente final de son produit, le cout des intérêts que lui doit rembourser à sa banque à cause de son emprunt avec un taux de 8 % (par exemple)….. Résultat, on vend au consommateur une rémunération de 4%, mais on ne lui dit pas que les prix vont aussi augmenter en partie à cause de ces mêmes intérêts qui sont répercutés de l’autre coté sur les entreprises qui empruntent… (j’ai bien dit « en partie à cause de » car le Riba n’est pas l’unique cause de l’inflation)

– une richesse concentrée entre les mains d’une infime partie de la population

– Combien de riches investisseurs font travailler leur argent (tout seul) au lieu de créer de la richesse en développant des projets créateur d’emplois…. chaque jour des millier d’emplois potentiellement ne voient pas le jour parce que l’argent travaille tout seul… un effet indirect/invisble du Riba …. Riba et chômage ont un lien ???

– et pour finiret je ne vais pas rentrer dans le détails mais que dire de la dette des pays du tiers monde, qui tellement ils sont endettés, n’ont même pas encore remboursé (et ils ne pourront jamais le faire de toute façon) les intérêts de leur dette. je dis bien les intérêts de la dette (avant la dette elle même)… Ils se retrouvent malheureux à brader leurs ressources naturelles pour rembourser leurs créanciers, au détriment des populations (et de leur développement)… Au point que de nombreux organismes comme le Comité pour l’annulation de la dette du Tiers Monde (www.cadtm.org) en arrive à la seule conclusion qu’il faut annuler totalement la dette de ces pays pour qu’ils puissent espérer un jour sortir de la misère.

Ces arguments me suffisent personnellement pour rejeter le Riba et tout ce qui s’en approche (ou y ressemble). Vous avez évoqué l’endettement… et j’ajouterai que le plus grand paradoxe dans notre société c’est la politique de l’enrichissement par l’endettement !!!! Les pays riches se disent riches mais ils ont des déficits qui dépassent l’entendement… Quel paradoxe !

La finance islamique invite à un tout autre système… « gagnant/gagnant » ou « perdant/perdant » et à une équité dans les transactions commerciales (et encore une fois, ne restez pas figé sur le contrat de Mourabaha car il fait vraiment couler beaucoup d’encres, creusez d’avantages les autres instruments dits participatifs)

oui je vous invite à voir les choses de l’intérieur… et comme vous je les voyais aussi il y a quelques temps de l’extérieur avec un certain regard très critique 😉

Dernier détail Az, svp akhi alkarim, n’interprétez pas mes propos car je n’ai pas conclu à votre place, au contraire je vous posais la question justement pour mieux comprendre votre point de vue. Un échange par écran interposé n’est pas suffisant pour un tel débat et on a du mal à saisir l’expression du visage qui accompagne l’écris…

Sachez que vous salue avec sourire 😉 et très fraternellement.

et Amine pour votre dernière invocation.

Wa ‘alaykoum salam,

Boubkeur, vous me demandez de me pencher sur les formules Mousharaka Moutanaqissa et je suis votre conseil dans ce qui suit : (sinon, je reviendrai plus tard pour débattre avec vous au sujet de vos derniers commentaires (je ne me défile pas 😉 non plus)

———————————————–

———————————————–

A/ 4 formules de « Mousharaka Moutaniqissa » typées « islamiques » :

Hypothèses générales de calcul :

Une personne qu’on nommera ici Assyrem (espoir dans ma langue) a un salaire de 2000€ net par mois

Ce salaire subira une augmentation annuel de 2,5% (toute spéculation non gardée pour l’instant 🙂 )

Si révision de loyer, l’Indice de référence des loyers (ex. indice de construction) qui sera appliqué sera de 2 %

Assyrem aura l’exigence de garder 50% de son revenu comme le reste pour vivre (autrement dit, il ne dépensera pas en loyer + acquisition des parts du capital de l’appartement au delà de 50% de son revenu)

Le bien à acquérir coûte 150.000€ et en terme de location ce bien se met à 750€/mois sur le marché de la location

La valeur du bien ne subira ni plus value ni moins value au fil des années

Assyrem a 27 ans

———————————————–

I/ « Mousharaka Moutaniqissa » Version 1″ :

Hypothèse supplémentaire : Le loyer subira au fil des années une augmentation suivant l’indice de référence des loyers et ne sera pas calé en fonction de la part de chacun ‘client et banque’ dans le capital de l’appartement ou bien (autrement, on demandera au client de payer le loyer révisé suivant l’indice de référence sans lui accorder une remise liée à sa part dans la capital de l’appart)

Le résultat des calculs seront alors le suivant :

La 1 ère année : Assyrem déboursera 1000 € de mensualité, soit 750 en loyer et 250 en achat du capital de l’appart (et donc il lui restera 50% comme reste à vivre)

La dernière année = 28 ème : Assyrem déboursera 1948 € de mensualité, soit 1280 € en loyer et 668 en capital de l’appart (il lui restera toujours 50% à vivre car son salaire sera alors de 3896 €)

Bilan Assyrem aura donné 318099 en loyer (coût du financement) et 144857 € en capital de l’appart (il lui reste moins d’une année pour finir le tout mais je m’arrête là), soit 3,2 fois le prix initial

Commentaire :

Rapide (car je n’ai pas le temps) : cette version relève de la pure folie (Assyrem aura alors 54 ans).

———————————————–

I/ « Mousharaka Moutaniqissa » Version 2″ :

Hypothèse supplémentaire : Le loyer ne subira aucune évolution ni suivant l’indice de référence ni suivant la part dans le capital de l’appart : il sera toujours de 750 €

Le résultat des calculs seront alors le suivant :

La 1 ère année : Assyrem déboursera 1000 € de mensualité, soit 750 en loyer et 250 en achat du capital de l’appart (et donc il lui restera 50% comme reste à vivre)

La dernière année = 22 ème : Assyrem déboursera 1680 € de mensualité, soit 750 € en loyer et 930 en capital de l’appart (il lui restera toujours 50% à vivre car son salaire sera alors de 3359 €)

Bilan Assyrem aura donné 198000 en loyer (coût du financement) et 148345 € en capital de l’appart (il lui reste moins d’une année pour finir le tout mais je m’arrête là), soit 2,3 fois le prix initial

Commentaire :

Rapide (car je n’ai toujours pas le temps) : cette version est excessivement chère et toujours folle (Assyrem aura alors 48 ans).

———————————————–

I/ « Mousharaka Moutaniqissa » Version 3″ :

Hypothèse supplémentaire : Le loyer subira les 2 évolutions suivant l’indice de référence et suivant la part dans le capital de l’appart

Le résultat des calculs seront alors le suivant :

La 1 ère année : Assyrem déboursera 1000 € de mensualité, soit 750 en loyer et 250 en achat du capital de l’appart (et donc il lui restera 50% comme reste à vivre)

La dernière année = 19 ème : Assyrem déboursera 1560 € de mensualité, soit 67 € en loyer et 1493 en capital de l’appart (il lui restera toujours 50% à vivre car son salaire sera alors de 3119 €)

Bilan Assyrem aura donné 128797 en loyer (coût du financement) et 158555 € en capital de l’appart (là il a payé un peu plus de ce qu’il fallait mais je m’arrête là), soit 1,92 fois le prix initial

Commentaire :

Rapide (toujours pas le temps) : cette version me semble toujours pas recevable car toujours chère même si elle cesse d’avoir le caractère de folie (Assyrem aura alors 45 ans).

———————————————–

I/ « Mousharaka Moutaniqissa » Version 4″ :

Hypothèse supplémentaire : Le loyer subira uniquement une évolution dégressive suivant la part dans le capital de l’appart (plus avantageux que cela tu meurs. Si : un prêt classique comme on le verra après)

Le résultat des calculs seront alors le suivant :

La 1 ère année : Assyrem déboursera 1000 € de mensualité, soit 750 en loyer et 250 en achat du capital de l’appart (et donc il lui restera 50% comme reste à vivre)