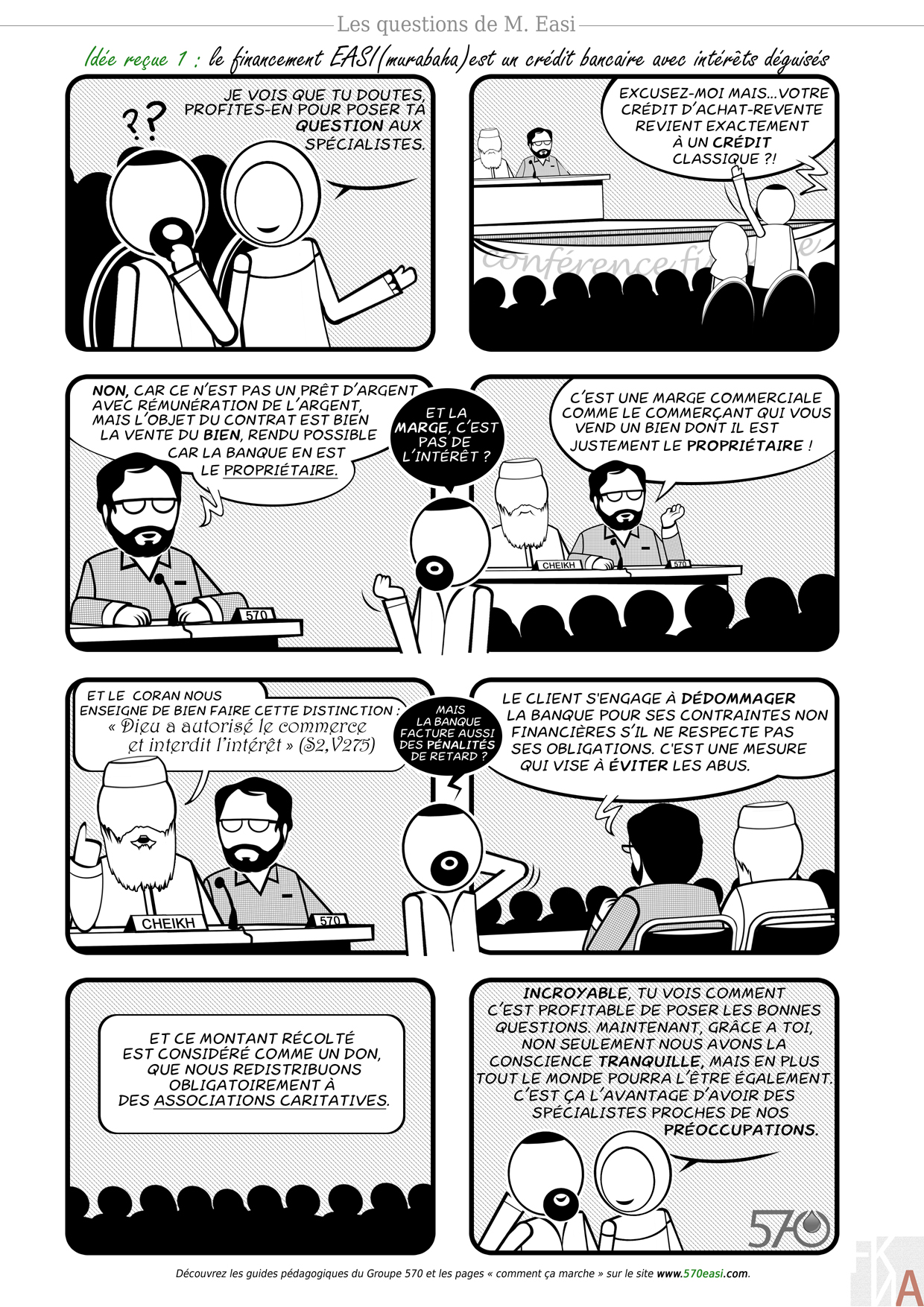

Finance islamique. On l’attendait. Elle est là, avec comme chacun le sait aujourd’hui, le premier compte courant conforme aux principes islamiques lancé jeudi 16 juin par la Chaabi Bank. La finance islamique est donc en France. Malgré tout, elle demeure pour les non-initiés encore difficile à appréhender. Entre les affirmations à l’emporte-pièce des béotiens, les explications alambiquées des spécialistes et les tentatives de récupération de ceux qui, comme sur le marché du halal – alimentaire – rêvent de détrousser les musulmans en leur proposant des produits contrefaits, il n’est pas toujours aisé de trier le bon grain de l’ivraie. Ajoutons à cela que la finance elle-même, islamique ou non, n’est pas ce qui se fait de plus digeste.

C’est ainsi que la société 570, créée par l’ancien président de l’association Aidimm, Anass Patel, a décidé de mener un travail de vulgarisation au moyen d’une bande dessinée compréhensible de tous. La série, intitulée « Les question de M. Easi* », se déclinera en dix planches, qui porteront chacune sur une question précise. Réalisée par Noredine Allam (édition BDouin), cette série sera publiée une fois par semaine ici-même in cha’a-Llah. Pour commencer, le premier épisode porte sur l’idée reçue selon laquelle le principe de la murabaha correspond à un crédit usuraire déguisé.

Cliquez sur l’image pour l’agrandir

Pour ceux qui veulent creuser un peu plus, cliquez sur le lien suivant : Le crédit islamique n’est rien d’autre qu’un crédit ribawi déguisé

*Easi est le concept défendu par 570. L’acronyme signifie : « éthique à sensibilité islamique ».

{kind=link}

Salam

easi est-elle une société ou une association?

Le but est-il de promouvoir une activité ou une entreprise?

Merci d’avance

as-salâmu ‘alaykum

Avez-vous lu l’article ?

» C’est ainsi que la société 570, créée par l’ancien président de l’association Aidimm, Anass Patel… »

salam

mais où sont les valeurs musulmanes dans tout ca?

si une personne perd son emploi et qu’elle a plusieurs incidents de paiement, pourquoi ne pas inventer un système qui permet de garantir ces cas là sans voir forcément de l’abus à chaque fois?

Même si on trouve une manière « halal » de procéder, n’y-a-t-il pas au fond une manière usurière de se comporter en facturant chaque « manquement » à des obligations?

Car dans la morale musulmane, il n’est pas bien de retarder ses remboursements, mais il fait partie des bonnes actions d’accepter les éventuels retards des personnes aux faibles ressources…

ce n’est pas forcément rentable de procéder de la sorte mais c’est plus éthique…

assalamalaykoum,

alors je viens de lire l’article et j’aurais une question si l’auteur de cette BD suit al-kanz…

Le thème principal est « Le crédit islamique n’est rien d’autre qu’un crédit ribawi déguisé », donc ma question est pourquoi les banques n’achèteraient pas des biens immobiliers pour les revendre ensuite sans que ces biens immobiliers ne soit désignés au préalable par un acheteur?

baraklofik

Salaamou ‘alaikoum

@Mehdi => Ça serait trop risqué

alaykoumsalam,

@Khalil, tu as soulevé le juste point, en faite sa serait du commerce…

salam alaykoum

j’ai fais attention a certaines remarques et je tenais a dire: 1-Les banques islamiques ne sont rien d’autre que des institutions financieres avec des obligations envers ses clients .Car comme toutes autres banques des gens vont epargner et tout epargnant attent une certaine rentabilite. La banque islamique n’assure pas un taux sur l’epargne elle redistribue les gains en fonction du resultat, donc ce n’est pas un etablissement de charite.

2- Pour en arriver la des hommes et des femmes on travailler dur a travers le monde depuit des decenies donc toutes critique faite est une attaque direct aux savants et acteurs qui on permis que l’on puisse avoir des finances halal.

3-La sanction n’est pas systematique et il faut que le defaut de paiement soit repete en plus ce n’est usuraire puisque les contravention son des donts pour les ouvres caretatives.

4- acheter des produits non designe par le client serai catastrophique ,tout musulman souhaiterai faire son maximum pour ses freres mais il faut penser a la faisabilite

merci a tous salam

alaykoumsalam,

désolé mais sur le dernier point je ne suis pas convaincu, si vraiment c’était catastrophique les agences immobilière ne fonctionnerait pas, il suffit de mettre quelqu’un qui connaît le marché de l’immobilier et inchallah sa va bien fonctionner.

wa Allahou ‘allem

et encore une fois si je dis ça se n’est pas de ma propre réflexion car il y a aussi des fatawas sur ce type de transaction. (marabaha)

Assalam wa3laykoum

Ayant moi meme ouvert un compte à la chaabi bank pour profiter du compte courant finance islamique,je ne cache pas que je n’ai pas la conscience tranquille concernant les contrats de mourabaha qui seront proposés début 2012 incha3Allah,et pour l’instant je me renseigne.mais comme l’a dit Mehdi l’ideal ça serait qu’une banque construise elle meme et fasse ses programmes immobilliers,et des banque ribawi le font dèjà,comme la BNP paribas.

Assalam wa3laykoum

Assalaamou alaykoum,

La question est : la banque peut-elle perdre de l’argent avec ce type d’opération ?

@tous : vos interrogations (pas forcément la formulation de vos questions) sont légitimes : si l’Islam autorise le commerce et interdit l’intérêt bancaire, comment faire pour que les opérations bancaires soient le plus proche de l’esprit du commerce.

Et bien tout dépend du besoin du client et du service proposé par la banque, d’où les deux typologies de contrats qui diffèrent par leur nature et leur fonction :

1. Contrats de financement à marge fixe : on peut inclure les différents contrats islamiques du type murabaha (achat revente avec marge) ou ijara (location vente ou location avec option d’achat).

Ces contrats ne sont mis en place par la banque qu’en réponse à un besoin d’un client qui souhaite et acheter sa maison (crédit-vendeur pour un particulier) et acheter en leasing des machines (crédit-bail pour un professionnel)

2. Contrats de financement participatif : on peut inclure les différents contrats islamiques du type mudaraba (commandite entre la banque et un client entrepreneur) ou mucharaka (tous partenariats comme la société en participation, le co-investissement ou la co-propriété, etc.) avec les différents outils de prêts participatifs (totalement indexés sur la performance du projet ou de l’actif objet du financement).

Ces contrats qui sont plus proches de la haute éthique musulmane (sans pour autant dire que les autres sont illicites) sont généralement mis en place par les banques dans le cadre de grand projet de financement avec des spécialistes et des entreprises qui maîtrisent un savoir-faire afin de mitiger le risque « opérationnel » que ne contrôle pas la banque (ne connaissant pas ce métier spécifiquement).

En bref, en tant que client, si vous voulez acheter une maison, une voiture, un bien d’équipement, la fonction de la Banque sera de satisfaire votre besoin en vous proposant un contrat de vente (à marge fixe sinon vous n’accepterez pas de payer une marge variable inconnue !) et non pas de monter une usine à gaz avec plein de juristes pour faire un contrat de partenariat (lesquels coûts vous seraient refacturés !).

La beauté c’est que des spécialistes ont réussi, et le 570easi en a fait son cheval de bataille, d’aller vers un crédit immobilier sous forme de co-propriété dégressive (mucharaka mutanaqissa qui implique un engagement de la banque comme co-propriétaire aux cotés de son client qui a l’usage de la maison), montage innovant pour lequel nous avons obtenu un label du pôle Finance Innovation (pôle de compétitivité mondiale) qui nous permet d’avoir une démarche scientifique sur ce sujet (en partenariat avec une grande banque, une université et un promoteur immobilier) et faire aboutir si le Grand Ordonnateur le veut bien à une solution easi pour tout le monde.

Wallahi yassir

@ 570easi

slm alaykoum,

Ce qui me dérange, c’est que la banque n’en fait pas son métier d’etre un commercant de biens.

Le risque qu’elle prend est très faible.

Si je souhaite acheter la maison A qui coute 100k€, le jour J la banque l’achète 100k€ et tout de suite après me la revend à 120k€. Les signatures se font en quasi simultané.

Donc il y à 2 choses dérangeantes:

– le risque quasi nul supporté par la Banque, du au fait q les transfert de propriété sont quasi-instantanées.

– la Banque n’est pas commercante puisque c’est moi qui lui dit d’acheter la maison A 100k€ et de me la revendre 120k€ le même jour J.

Pour etre un vrai commercant, la Banque devrait avoir un patrimoine immobilier destiné à la vente avec un prix fixe, et moi en tant q client je choisi la maison qui me plait parmi son patrimoine.

Le musharaka degressif est la solution la plus equitable pour moi.

La banque est moi sommes co-investisseurs dans la maison que je loue pour la part non-detenue par moi, que je rachete petit a petit. Et si je ne rachete pas les part, je dois continuer à payer ma part de loyer aussi lgtps q je ne les aurais pas rachetées.

wa Allahu ‘alam

Assalaamou alaykoum,

Voilà, Mickael a creusé un peu plus le sujet que je tentais d’aborder avec ma question, il est vrai, assez brêve… 🙂

Effectivement, la mucharaka mutanaqissa me parait également être la forme de financement la plus acceptable. Mais vous n’avez pas répondu à ma question : la banque peut-elle perdre de l’argent avec ce type de financements ?

Car comme vous le savez, un commerce dans lequel on ne peut pas perdre d’argent n’est pas un commerce…

PS : J’ai tenté de vous joindre au travers de votre site pour vous poser ces questions, mais je n’ai jamais obtenu de réponses.

Salam A’lekoum,

@ 570easi : J’ai également tenté de vous joindre via votre site (par 2 fois) comme vous l’avez demandé lors d’un précédent échange mais je n’ai pas eu de retour.

On a un process pour gérer la boite mail de la société mais si cela n’est pas suffisant, vous pouvez envoyer directement votre message en précisant « lecteur AK » : contact@groupe570.com

Pour revenir à notre histoire de commerçant et en finir (vraiment) avec les idées reçues 😉

Il y a de grandes chances aujourd’hui que quand vous allez chez un grand commerçant (vendeur de voiture, de meubles, de matériel informatique, équipement de la maison, etc..hors consommation courante comme l’alimentaire) que le vendeur n’a pas le stock en magasin. Et c’est totalement vrai quand vous faites des achats en ligne avec des web-marchands dont la vocation est précisément d’acheter la marchandise quand le client passe sa commande afin de lui livrer directement, d’encaisser sa commande et enfin de payer son fournisseur.

Et oui, dure loi de l’économie mondialisée, mais c’est la simple réalité.

Donc dire que passer une commande (d’achat de maison) à un organisme financier (ici une banque) qui doit s’adresser à un fournisseur (le vendeur de la maison) n’est pas comme faire du commerce n’est pas une analyse pertinente.

De même, à chacun son métier : un bon vendeur n’est pas nécessairement le fabricant de la chose vendue. Et c’est aussi une autre (dure) loi de l’économie mondialisée qui est la spécialisation des métiers et des tâches, il est faux de confondre le métier du promoteur immobilier avec celui de la banque. Ou le fabricant d’ordinateur et le vendeur de la distribution !

Comme je le disais précédemment, c’est le BESOIN du client qui fait la FONCTION de la transaction. Un promoteur immobilier a vocation a construire et vendre le plus rapidement possible ses biens immobiliers tout comme la banque n’a pas vocation a « stocker » des biens immobiliers dans son bilan car elle doit mobiliser les ressources de ces clients déposants afin de satisfaire les besoins de financement de ses clients emprunteurs.

Donc arrêtons de nous tromper de combat, aucun promoteur, aucune banque, même les plus idéalistes ou islamiques, ne cumuleront la fonction de construire, de stocker et de financer en portant le bien à leur bilan.

Maintenant si la question est de dire qu’il n’est pas très « engageant » que la banque, dans le cadre d’une opération de murabaha, ne porte pas plus l’actif, plus longtemps que durant le seul temps de l’achat – revente, alors oui on peut en débattre sur le coté économique et le partage des risques de la chose. Mais on est en dehors du débat sur la conformité religieuse et en aucun cas, si la transaction respecte bien les règles de conformité, de dire que celle-ci, qu’elle soit à la demande du client ou d’un tiers, impliquerait un coté illicite de la chose.

Et je rappelle que 570easi s’active à la fois sur des montages de murabaha (pour des besoins de durée courte-moyenne) et des moucharaka (pour des besoins de durée longues).

wallahu a’lam

Assalâmou ‘alaykoum,

Les Al-Kanznautes sont les bienvenus au second tchat de la finance easi organisé par le Groupe 570 ce mercredi 7 septembre à 18h30.

Vous aurez l’occasion de profiter de l’expérience des spécialistes du Groupe 570 mais également des partenaires Aidimm et Acerfi qui seront présents également pour répondre à vos interrogations.

Pour plus d’infos : http://blog.570easi.com/

Rendez-vous donc mercredi à 18h30 sur notre page Facebook : http://www.facebook.com/570easi

L’équipe 570